【2025年6月6日更新】

みんなの年金って良いの?

利回りが高いけど怪しくない?

今ひとつメジャーでもないし。

利回りが高いと逆に怪しく感じちゃいますよね。

みんなの年金で投資して大丈夫なのか?

クラウドファンディングで2億円以上を投資して損失ゼロの現役投資家が、忖度なしのホンネで解説します。

結論から言うと以下の通りです。

- 結論:おすすめしない

- リスクが高い

- 利回り8%は魅力

- 投資するなら覚悟の上で

ぶっちゃけ僕はパスです。

ですがこの記事ではあくまでも公平な立場から事実に基づき解説します。

みなさんの投資判断の参考になれば幸いです。

詳しく解説します!

見落としている業者があるかも?

タップできる目次

みんなの年金の概要

それではまず、みんなの年金の概要です。

基本情報

基本情報は以下の通りです。(2025年6月6日現在、利回りと運用期間は直近1年間の傾向)

| サービス名 | みんなの年金 |

|---|---|

| 運営会社 | 株式会社ネクサスエージェント |

| 運営開始 | 2021年2月 |

| 累計調達額 | 34億2,790万円 |

| 利回り | 8.0% |

| 運用期間 | 12カ月 |

| 最低投資額 | 10万円 |

プチ解説 利回りとは?

プチ解説 運用期間とは?

プチ解説 最低投資額とは?

運営を開始して4年以上が経ちますが、過去に分配の遅れなどはゼロです。

投資家の被害は起きてないよ。

プチ解説 分配とは?

年金に代わる資産運用サービス

みんなの年金は「みんなでつくる、みんなでふやす」をコンセプトとした不動産クラファンです。

老後資金を賄うことができないとされる年金問題。

みんなの年金は公的年金の代わりとなることで年金問題を解決する共同出資サービスであるとしています。

年金の代わりになるそうだよ。

●公式サイト:みんなの年金

投資の仕組み

みんなの年金はどんな仕組みの投資なのか説明します。

知っている方は次へ飛んでください!

→ 次へ飛ぶ!

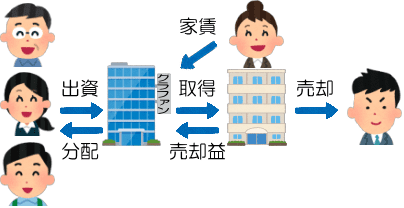

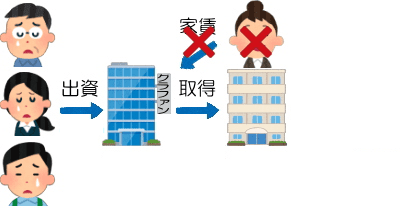

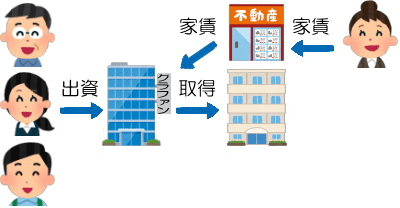

不動産投資型クラウドファンディングとは?

みんなの年金は不動産投資型クラウドファンディング(以下、不動産クラファン)と呼ばれるタイプの投資です。

不動産クラファンは次のような流れで進みます。

- 投資家が出資する

- 集まった資金でクラファン業者が不動産を取得する

- 不動産を貸して入居者から賃料を得る

- 運用期間の最後に売却して売却益を得る

- 利益を投資家に分配する

- 売却代金で元本を投資家に返す

プチ解説 出資とは?

プチ解説 業者とは?

プチ解説 元本とは?

期間限定で共同の大家さんになるイメージです。

手軽で手間いらずな不動産投資

現物の不動産投資と違って不動産クラファンは少額で投資できます。

また、現物の不動産投資では次のような作業が発生しますが、

- 物件探し

- 登記手続き

- 入居者の募集

- 家賃の徴収

- クレーム対応

- 売却手続き

- etc.

不動産クラファンではこれらの作業はすべてクラファン業者が代行します。

少額から始められて、作業は業者に丸投げ。

不動産クラファンは手軽で手間いらずな不動産投資です。

みんなの年金はクラファン業者です!

運営会社

次に、みんなの年金の運営会社についてです。

運営会社はネクサスエージェント

みんなの年金の運営会社はネクサスエージェントです。

不動産とテクノロジーを融合させた、いわゆる不動産テックと呼ばれる企業です。

2023年2月に本社を大阪から東京に移転しました。

| 会社名 | 株式会社ネクサスエージェント |

|---|---|

| 代表者 | 岩田 講典 |

| 所在地 | 東京都港区新橋1丁目11-7 |

| 設立 | 2016年1月 |

| 資本金 | 1億円 |

ネクサスエージェントの事業内容

ネクサスエージェントには2つの主力事業があります。

1つは不動産オーナーに物件売却のサポートを提供するWebサービス「イエリーチ」の運営です。

そしてもう1つが不動産クラファンである「みんなの年金」の運営です。

募集状況

次にみんなの年金の募集状況を解説します。

募集実績

まずは募集実績です。(2025年は5月募集分まで)

| 期間 | 案件数 | 募集額 |

|---|---|---|

| 2021年 | 10件 | 4,660万円 |

| 2022年 | 35件 | 6億4,050万円 |

| 2023年 | 19件 | 5億4,080万円 |

| 2024年 | 46件 | 13億7,480万円 |

| 2025年 | 23件 | 8億2,520万円 |

プチ解説 案件とは?

2024年に前年比2.5倍と大きく成長しました。

2025年は前年並みのペースで推移しています。

投資はしやすそうなの?

募集頻度と1回あたり募集額

では、月平均の募集回数と1回あたりの募集額を見てみましょう。(2025年は5月募集分まで)

| 期間 | 月平均募集回数 | 1回あたり募集額 |

|---|---|---|

| 2021年 | 1.0回 | 466万円 |

| 2022年 | 2.9回 | 1,830万円 |

| 2023年 | 1.6回 | 2,846万円 |

| 2024年 | 3.8回 | 2,989万円 |

| 2025年 | 4.6回 | 3,588万円 |

近年は募集回数、1回あたりの募集額ともに増やしています。

1回の募集額は少ないときは数百万円、多いときは5千万円超えと幅が大きいです。

償還実績

投資家のお金はちゃんと戻ってきているのか?

償還実績を見てみます。(2025年6月6日現在)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 累計調達額 | 34億2,790万円 | 100% |

| 内、償還済み | 17億9,940万円 | 52.5% |

| 内、運用中 | 16億2,850万円 | 47.5% |

プチ解説 償還とは?

2024年に募集額が大幅に増えたため、償還率は50%台にとどまっています。

ただし、これまでに償還の遅れは出ていません。

予定通り償還されてるってことね。

利回りと運用期間

直近1年間(2024年6月~2025年5月)に募集された案件の利回りと運用期間を解説します。

利回り

利回りは全案件とも8%です。

| 利回り | 案件数 | 構成比 |

|---|---|---|

| 8% | 52件 | 100% |

2021年3月の第1号案件以来、すべての案件で利回りは8%です。

他社と比べて非常に高い水準となっています。

高利回りはうれしい。

平均利回りの推移

次に平均利回りの推移です。(2025年は5月募集分まで)

| 期間 | 平均利回り |

|---|---|

| 2021年 | 8.0% |

| 2022年 | 8.0% |

| 2023年 | 8.0% |

| 2024年 | 8.0% |

| 2025年 | 8.0% |

上述の通り利回りは一貫して8%です。

運用期間

運用期間はすべて12カ月でした。

| 運用期間 | 案件数 | 構成比 |

|---|---|---|

| 12カ月 | 52件 | 100% |

運用期間が比較的短いのは安全面で好ましいと言えるでしょう。

短いほど安全です!

手数料

みんなの年金の手数料は以下の通りです。

| 項目 | 金額 | |

|---|---|---|

| 会員登録 | 無料 | |

| 口座維持 | 無料 | |

| 投資申込 | 無料 | |

| 退会 | 無料 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 出金先 | 料金 |

| PayPay銀行 | 55円 | |

| 他行 | 160円 | |

プチ解説 会員登録とは?

プチ解説 入金と出金とは?

入金時、出金時ともに振込手数料は投資家負担です。

みんなの年金の口座はPayPay銀行ですが、自分の口座がPayPay銀行でも手数料55円を取られます。

同じ銀行で有料は勘弁してほしい…

●公式サイト:みんなの年金

みんなの年金のデメリットとリスク

ここからは、みんなの年金の悪いところ、弱点を見ていきます。

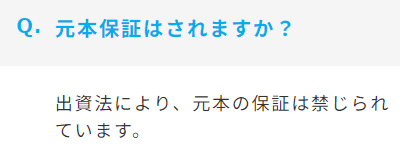

分配金と元本の保証がない

物件の運用で利益が出なければ分配金は支払われません。

物件を売却できず元本が戻ってこない可能性もあります。

投資なので損をする場合もあることは理解しておきましょう。

他の業者も同じだよ。

途中解約できない

基本的に運用期間中の途中解約は不可です。

みんなの年金のFAQを見ると、事情があれば解約できるように書かれていますが。

プチ解説 途中解約とは?

案件紹介ページでは条件付きとなっています。

第三者および当社への譲渡(諸条件あり)は可能です。

※譲渡の際は別途手数料が必要です。

プチ解説 譲渡とは?

他社でも急にお金が必要になったといった個人的事情での途中解約は認められないのが普通です。

途中解約はできないつもりで投資することをおすすめします。

これも他社も同じだよ。

運営会社が非上場企業

みんなの年金を運営するネクサスエージェントは非上場企業です。

上場企業に比べて信用力で劣ります。

また、決算公告を出していない上に、経営数値はすべて非公開です。

運営会社の経営状況がまったく見えないのは大きなリスクです。

決算公告は出すべきかと…

不動産業の業歴が短い

ネクサスエージェントが宅建業の免許を取得したのは2016年です。

社長の岩田氏が不動産業界に入ったのも2012年頃。

GALA FUNDINGのFJネクストは1980年設立、ジョイントアルファの穴吹興産に至っては1964年設立で創業60年です。

他の業者に比べて業歴が短いのは不安要素でしょう。

いざという時に経験の差が。

仕組みに疑問がある

みんなの年金の一番の売りは8%の高利回りです。

しかし、これについて疑問があります。

すべての案件が8%

まず、すべての案件で利回りが8%であることです。

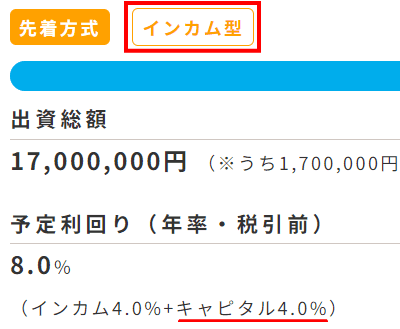

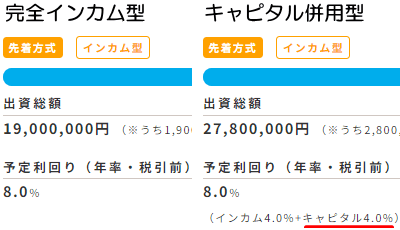

例えば52号案件と53号案件。

| 案件 | 立地 | 築年 | タイプ |

|---|---|---|---|

| 52号 | 世田谷区 | 1983年 | キャピタル型 |

| 53号 | 水戸市 | 1994年 | インカム型 |

プチ解説 キャピタル型、インカム型とは?

なぜ条件が大きく異なるのに同じ8%なのでしょうか?

高利回りはありがたいけど。

なぜ8%も出せるのか?

また、23区内に限らず大都市圏の区分マンションの実質利回りは高くても5~6%が良いところです。

なのになぜ8%も分配できるのか?

たしかに。

プチ解説 区分マンションとは?

例えば、出資総額1千万円、劣後出資比率30%、利回り6%の1年だとします。

| 出資者 | 出資額 | 利益 |

|---|---|---|

| 投資家 | 700万円 | 42万円 |

| 業者 | 300万円 | 18万円 |

プチ解説 劣後出資比率とは?

業者が利益の内の14万円を投資家に譲れば、投資家の利回り8%を実現することは可能です。

| 出資者 | 出資額 | 分配金 | 利回り |

|---|---|---|---|

| 投資家 | 700万円 | 56万円 | 8.0% |

| 業者 | 300万円 | 4万円 | 1.3% |

他にも売却益を多くすることで高利回りを実現することも可能でしょうが。

利回り8%に無理はないのか、継続できるのか、いささか疑問です。

8%の根拠を知りたいです!

「年金の代わり」は非現実的

みんなの年金は公的年金の代わり

みんなの年金サイトには「日本国民の年金代わりはここだ!」と書かれています。

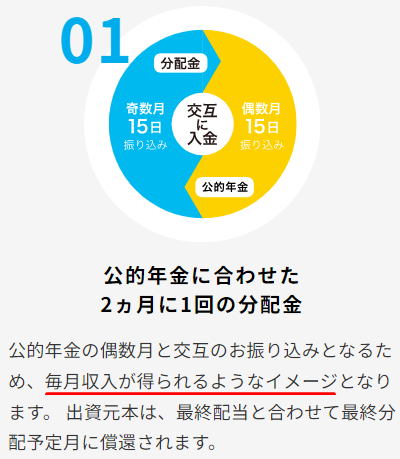

また、公的年金は偶数月に支給され、みんなの年金の分配は奇数月です。

これを図で示し「毎月収入が得られるようなイメージ」と書いています。

青と黄色の大きさが同じなので、偶数月の公的年金に相当する額が奇数月に入ってくると訴求したいのでしょう。

しかしこれは無理があります。

なんで?

必要な元本は3,030万円

令和2年度のデータで基礎年金の支給額は月額5.6万円、厚生年金は14.6万円です。

会社員と専業主婦の家庭の場合、年金の支給額は月額20.2万円になります。

| 年金区分 | 支給額 |

|---|---|

| 妻:基礎年金(国民年金) | 5.6万円 |

| 夫:厚生年金 | 14.6万円 |

| 合計 | 20.2万円 |

そして、公的年金は偶数月に2カ月分がまとめて支給されます。

よって、みんなの年金の分配金が公的年金と同額ならば、40.4万円が必要です。

しかし、利回り8%で隔月40.4万円の分配金を得るには3,030万円の元本が必要になります。

- 3,030万円×8%÷6カ月=40.4万円

分配金が1カ月分だとしても1,515万円です。

けっこうな金額…

みんなの年金は公的年金の代わりにはなれない

3,030万円も投資に回せる人は老後資金に困りません。

逆に、偶数月の年金だけだと困る、奇数月も入金が必要という人が3,030万円も投資に回せるでしょうか?

「みんなの年金を公的年金の代わりに」というのは無理がありすぎます。

年金に等しい収入が毎月得られるかのような訴求は誤解を招く表現ではないでしょうか?

劣後出資比率が低い

劣後出資比率が高いほど安全

出資総額に対する業者の出資分の比率を劣後出資比率といいます。

下の例では20%です。

| 出資者 | 出資額 | 出資比率 |

|---|---|---|

| 投資家(優先出資) | 2,400万円 | 80% |

| 業者(劣後出資) | 600万円 | 20% |

| 合計 | 3,000万円 |

ここでは説明を省きますが、劣後出資比率が高いほど安全です。

数字が大きいほど安全。

みんなの年金の劣後出資比率は10%

みんなの年金はほぼすべての案件で劣後出資比率が10%です。

他社は20~30%が多いので、みんなの年金の劣後出資比率は低いです。

5%の業者もあるけど。

なお、みんなの年金サイトでは劣後出資比率は10~30%とされています。

しかし、過去に最も高かった劣後出資比率は20.3%でした。

これまでに30%の案件が募集されたことはないです。

逆に最も低かったのは9.1%です。

キャピタル型が多い

キャピタル型はリスクが高め

分配原資が売却益の案件をキャピタル型、家賃収入の案件をインカム形といいます。

インカム型は空室にならなければ安定して家賃が入ってきます。

これに対して、キャピタル型は売却できない、想定より安い売値になる可能性があり、一般的にインカム型よりリスクが高いです。

| タイプ | 分配原資 | リスク |

|---|---|---|

| インカム型 | 家賃収入 | 低め(空室リスク) |

| キャピタル型 | 売却益 | 高め(売却リスク) |

隠れキャピタル型が多い

みんなの年金はインカム型の表示が多く、2023年は8割の案件がインカム型でした。

しかし、実は2022年7月以降はインカム型の多くにキャピタル由来の分配金が含まれています。

例えば下の案件の場合、分配金の半分はキャピタル分です。

みんなの年金にはインカム型と表示されながらキャピタル分が含まれる、いわば隠れキャピタル型が多いです。

要チェックだね。

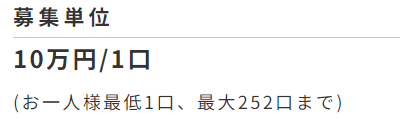

最低投資額が10万円

みんなの年金は最低投資額が10万円です。

資金が少ない人には投資しにくいかもしれません。

プチ解説 最低投資額とは?

貧乏人はツライw

出金手数料が有料

みんなの年金は出金時の振込手数料が投資家負担です。

出金元はPayPay銀行ですが、出金先となる自分の口座がPayPay銀行でも有料になります。

| 自分の口座 | 振込手数料 |

|---|---|

| PayPay銀行 | 55円 |

| PayPay銀行以外 | 160円 |

ちなみに、出金元がGMOあおぞらネット銀行の業者は自分の口座もGMO銀行だと出金は無料です。

GMO銀行に変えてほしいな…

事前入金方式

みんなの年金は投資前にデポジット口座への入金が必要な事前入金方式です。

このため、競争率次第では次のようなことが起こります。

- 投資するために入金した

- クリック合戦で投資できなかった

- デポジット口座で資金が寝る

- 出金するには手数料がかかる

プチ解説 デポジット口座とは?

プチ解説 事前入金方式とは?

踏んだり蹴ったりだよ…

月に1回手数料無料など、何らかの対策を取ってもらえればと思います。

ここまでデメリットでした!

●公式サイト:みんなの年金

みんなの年金のメリットと特長

次は、みんなの年金の良いところです。

セイムボート出資方式を採用

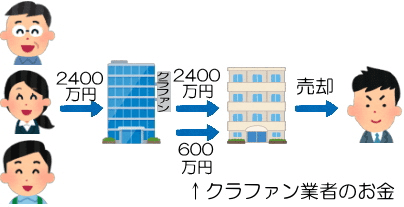

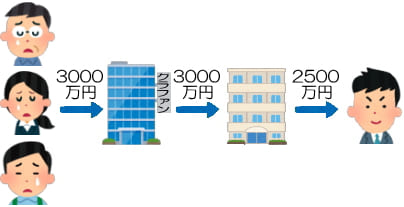

投資家だけでの出資は危険

投資家だけで3,000万円を出資して物件を取得したとします。

運用の最後で物件を売却しますが、もし2,500万円でしか売れなかったら?

500万円の損!

でも、売却を担当したクラファン業者は痛くもかゆくもないですよね。

もしかしたら、買い手と結託して不当に安く売っているかも?

それって不正でしょ…

このように、投資家だけでの出資は危険なのです。

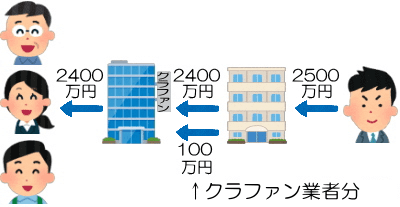

業者も一緒に出資する

そこで、不動産クラファンでは業者も一緒に出資します。

こうすれば売値が安いと業者も損をするので、高く売ろうとがんばりますよね?

セイムボート出資方式

このように業者が投資家と一緒に出資する形式をセイムボート出資方式といいます。

みんなの年金はセイムボート出資方式を採用しているので、投資家の安全性が高まります。

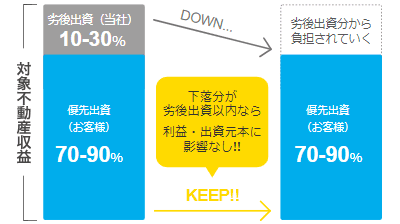

優先劣後出資方式を採用

投資家への償還を優先

ただ、業者ががんばっても2,500万円でしか売れないこともあります。

この場合、売却代金の2,500万円はまず投資家分の償還にあてられます。

業者が受け取るのは残った100万円だけです。

| 出資者 | 出資額 | 償還額 |

|---|---|---|

| 投資家 | 2,400万円 | 2,400万円 |

| 業者 | 600万円 | 100万円 |

業者が損をかぶってくれます!

セイムボート出資方式

このように、

- 投資家分の返済が優先され

- 業者分の返済が後回し(劣後)にされる

出資の仕方を優先劣後出資方式といいます。

みんなの年金は優先劣後出資方式を採用しているので、投資家の安全性が高まります。

利回りが高い

みんなの年金の利回りは8%です。

他社と比べても高い利回りで、みんなの年金の最大の強みと言えます。

8%は熱い!

運用期間が長くない

みんなの年金の運用期間はすべての案件で12カ月以内です。(グラフは直近1年の実績)

運用期間が長くないのはリスク面で大きなメリットでしょう。

マスターリース契約を採用

空室リスク

インカム型の案件では入居者が見つからないと分配金を受け取れないことになります。

これを空室リスクといいます。

分配金なしじゃ投資の意味が…

マスターリース契約

そこで、みんなの年金では次のような仕組みを採用しています。

- 取得した物件を不動産会社に貸す

- 不動産会社が入居者を探して又貸しする

- 入居者の有無に関わらず、不動産会社は賃料を払う

つまり、空室リスクを不動産会社が負うということです。

このような賃貸契約をマスターリース契約といいます。

マスターリースで安全性がアップ

みんなの年金はマスターリース契約を採用しているので、入居者がいなくても家賃が入ってきます。

空室リスクがなくなるので投資家の安全性が高まるのです。

分配金ゲットの確率アップ!

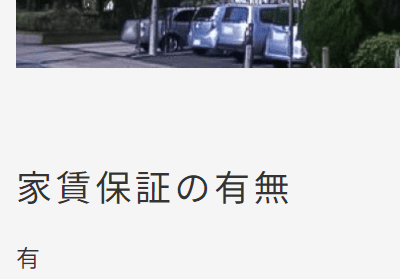

マスターリース契約でない案件もある

なお、マスターリース契約の有無は案件詳細ページの物件画像下部にある「家賃保証の有無」の欄で示されます。

しかし、この欄がない案件もあります。

これらの案件ではマスターリース契約がない可能性があるので注意しましょう。

立地が都市圏

みんなの年金の投資対象物件は、ほとんどが都市圏に立地しています。

2024年の場合、4割が東京23区、それ以外も京阪神、福岡といった大都市圏の物件でした。

| 地域 | 件数 | |

|---|---|---|

| 東京 | 23区 | 41件 |

| 名古屋 | 名古屋市 | 1件 |

| 京阪神 | 大阪市 | 18件 |

| 京都市 | 7件 | |

| 神戸市 | 3件 | |

| 福岡 | 福岡市 | 25件 |

都市圏の物件は流動性が高く売却しやすいです。

このため、元本が戻ってくる可能性が高まります。

投資の最重点は元本回収です!

プチ解説 流動性とは?

信託保全を採用

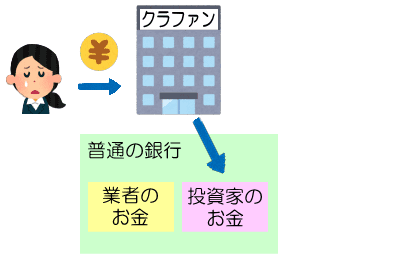

「分別管理=安全」は不正確

多くのクラファン業者が「投資家の資産は分別管理しているので安全」としています。

しかし、これは不正確です。

なぜに?

みずほや三井住友など普通の銀行で分別管理する場合、通帳と印鑑は業者が保管しています。

なので、業者は投資家の資金をいくらでも引き出せるのです。

また、業者が倒産した場合、破産管財人は投資家の資産も差し押さえます。

ぜんぜん安全じゃない…

信託保全は安全

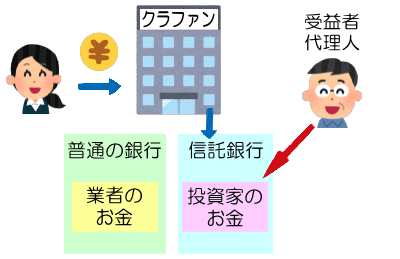

ただし、普通の銀行ではなく信託銀行で分別管理した場合は別です。

信託銀行で分別管理すると、弁護士などが受益者代理人に指定され、口座の入出金などを監視します。

このため、業者は好き勝手に引き出せません。

また、業者が倒産した場合、破産管財人は信託保全口座には手を出せず、受益者代理人が投資家に資産を返還します。

この信託銀行を使った仕組みが信託保全です。

みんなの年金は信託保全

みんなの年金は信託保全を採用しています。

ですので、普通の銀行を使っている業者よりも安全性が高いです。

元本保証ではない

ただし、信託保全の対象はデポジット口座内の未投資資金だけです。

元本が保証されるわけではないので注意しましょう。

元本保証は違法です!

手間いらず

みんなの年金ではお金を振り込んで投資を申し込んだあとの作業はありません。

運用が終わってお金が戻ってくるのを待つだけです。

放ったらかしで済む手間いらずな投資です。

途中の作業はゼロだよ。

分配が満期一括ではない

不動産クラファンでは分配金の受け取りが運用終了後の満期一括の業者が多いです。

これに対して、みんなの年金は2カ月ごとの分配です。

定期的にお金が入ってくるので、儲かっている感を得やすいでしょう。

ここまでメリットでした!

●公式サイト:みんなの年金

みんなの年金の評判と口コミ

ここからはみんなの年金の評判です。

悪い評判と口コミ

投資できなかった

入金時の振込手数料もムダになってしまいますよね…

落選した

高利回りで人気がある割に募集額が少ないので、どうしても落選は出るでしょう。

出金で手数料を取られる

はい、かかります。

手数料をかけて入金したのに落選、出金するには手数料。

ほぼほぼ罰ゲームですよね…

あとから入金にしてほしい

抽選方式の業者はほとんどが当選後の入金です。

運用開始までが長い

運用開始までの拘束期間が長い点は、やはり不評のようです。

良い評判と口コミ

投資できた

当選した

投資できた、当選できたという声も多いです。

できない人もいれば、できる人もいますよね。

早期償還になったが予定の額で分配された

1みんなの年金53号が早期償還

12ヶ月8%が8ヶ月で償還となりましたが、自社利益はき出して利益額揃えてくれました。

結果利回り向上し8ヶ月12%での償還です。

普通なら早期償還で運用期間が短縮されると分配金も減ります。

それを予定額で分配とは神対応ですね!

かなりうれしい!

●公式サイト:みんなの年金

みんなの年金の注意点と対策

僕が考えるみんなの年金で投資する際の注意点と対策です。

おすすめしない

みんなの年金は運営会社が非上場企業である上に、不動産業の業歴が長いとは言えません。

なぜ8%の高利回りを出せるのか、今後も維持できるのかにも疑問が残ります。

また、出金手数料は有料。

リスキーであり条件も良くなく、投資先としておすすめできないです。

珍しく酷評だね。

注意点への対策

唯一の利点は8%の高利回り。

どうしても8%を取りにいくのならば、以下の対策を打つべきと考えます。

完全インカム型のみに投資する

リスクを下げるならばキャピタル型は避けるべきです。

キャピタル分を含まない完全インカム型の案件だけに投資しましょう。

少額での投資を徹底する

僕はみんなの年金はハイリスクだと思います。

大金を投じた状態で事故が起きると大損害です。

万が一の場合の被害を小さく抑えるため、少額での投資を徹底することを強くおすすめします。

得するよりも損を小さく。

プチ解説 事故とは?

他の業者でも投資

ただ、少額での投資では全体の投資額を増やせません。

ですので、他の業者でも投資しましょう。

利用する業者を増やすことで、分散投資になりリスク低減にもつながります。

分散は投資の基本です!

プチ解説 分散投資とは?

僕は常に20社以上の業者で投資しており、会員登録済みの業者は100社以上です。

おすすめの業者はこちらの記事で紹介しています。

こちらはソシャレン、クラファン、全業者をリストアップした記事です。

100社以上あるよ!

●公式サイト:みんなの年金

みんなの年金での僕の投資実績

みんなの年金での僕の投資実績を公開します。

僕の投資実績

僕はまだみんなの年金では投資していません。

| 投資時期 | 案件 | 利回り | 投資額 |

|---|---|---|---|

| – | – | – | 0円 |

もともとが筋金入りの小心者ってのがあるのですが。笑

ここは不安要素が多いのでパスしています。

名実ともにチキンです!

●公式サイト:みんなの年金

みんなの年金の会員登録の注意点

みんなの年金で会員登録する際の注意点です。

会員登録のポイント

条件

- 年齢制限の規定はない

- 法人での登録は不可

手続きの流れ

- 他の業者と同じ流れ

- eKYC(スマホでの本人確認)に対応

- 認証コードが書かれたハガキが送られてくる

- ハガキの受け取りで登録完了

プチ解説 eKYCとは?

本人確認資料として使えるもの

- A群から2点、またはA群、B群から各1点を提出

- A群

- 運転免許証

- マイナンバーカード

- パスポート

- 在留カード

- 特別永住者証明書

- 住民基本台帳カード

- B群

- 健康保険証

- 納税通知書

- 運転経歴証明書

- 公共料金の領収書

- 社会保険料の領収証書

- 住民票の写し

- 母子健康手帳

- 国民年金手帳

- 身体障害者手帳

マイナンバーの扱い

- マイナンバーの登録が必要

- 会員登録完了後に提出する

提携銀行

- PayPay銀行

- 同行から振り込めば振込手数料が無料

- 出金手数料は投資家負担(有料)

- 自分の口座がPayPay銀行の場合:55円

- 自分の口座がPayPay銀行以外の場合:160円

登録完了までの所要日数の目安

- 目安は示されていない

会員登録の注意点

入金時の注意

- 本人名義の口座から振り込む

- 会員登録時に登録した口座以外からでも可能

●公式サイト:みんなの年金

みんなの年金のまとめ

それでは最後に要点をまとめます。

みんなの年金の要点

みんなの年金の要点は以下の通りです。

- 主なデメリット

- 運営会社が非上場企業

- 不動産業の業歴が短い

- 仕組みに疑問がある

- 主なメリット

- 利回りが高い

- マスターリース契約を採用

- 立地が都市圏

- 注意点と対策

- おすすめできない

- 完全インカムに限定

- 少額投資を徹底

- 他の業者も使う

リスクを覚悟した上で投資

みんなの年金は8%の高利回りが最大のメリットです。

他社にはない高水準なので、投資したくなる気持ちは理解します。

ただ、運営会社が非上場企業である上に、不動産業の業歴も長くありません。

何よりも、なぜどの案件も一律8%なのか、なぜ8%の高利回りを出し続けられるのか、そこに大きな疑問が湧きます。

上場系の大手は3~4%、非上場系でもせいぜい6%までなのに、コンスタントに8%を出し続ける点が逆に強い不安を抱かせるのです。

それは確かに…

プチ解説 上場系とは?

とは言え、8%の高利回りが魅力という人もいるでしょう。

どうしても投資するならば、以下の対策を打ちましょう。

- 完全インカム型のみに投資

- 少額での投資を徹底

- 他の業者も併用

投資初心者にとっての最重点は儲けることではなく損をしないことです。

家に帰るまでが遠足、元本を回収するまでが投資。

安全第一の投資を心がけましょう。

以上です!

会員登録だけでアマゾンギフト券がもらえます!

コメント