J.LENDINGで投資して大丈夫かを判断するには、運営会社と経営者についての理解が大切です。

大切なお金を変な会社や怪しい経営者にあずけられないよね。

そこでこの記事では、J.LENDINGで実際に投資している僕が、

- 実質的な運営会社であるジャルコ

- JALCOホールディングスなどの関連会社

- 経営者の田辺順一氏と関係者

について解説します。

みなさんの参考になればうれしいです!

タップできる目次

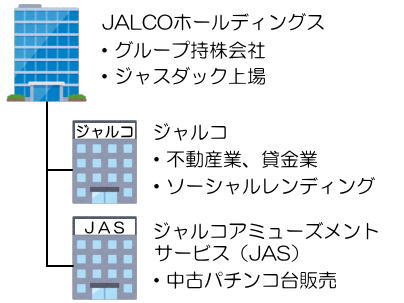

J.LENDINGの運営会社と関連企業

J.LENDINGに関連する3つの企業について紹介します。

3社の概略とそれぞれの関係は下の図の通りです。

株式会社ジャルコ

ジャルコはソーシャルレンディングJ.LENDINGの運営会社です。

ジャルコの概要

| 会社名 | 株式会社ジャルコ |

| 代表者 | 代表取締役 田辺順一 |

| 本社 | 東京都中央区日本橋2丁目16番11号 日本橋セントラルスクエア8階 |

| 設立 | 1956年3月9日 |

| 資本金 | 3億5千万円 |

| 事業内容 | 不動産の売買、賃貸、管理 貸金業 ソーシャルレンディング 設備機器等の販売 |

| 登録/免許 | 宅地建物取引業者免許 貸金業者登録 金融商品取引業者登録(二種) 古物商許可 |

| 株主 | JALCOホールディングス株式会社(100%) |

ジャルコの沿革

| 1956年3月 | 有限会社雪ヶ谷金属として設立 |

| 1967年11月 | 株式会社雪ヶ谷金属に改組 |

| 1974年5月 | 株式会社ジャルコに社名変更 |

| 1978年10月 | 株式を店頭登録 |

| 2004年12月 | 店頭登録取消、ジャスダック上場 |

| 2011年9月 | 上場廃止(JALCOホールディングスに株式移転) |

| 2011年10月 | JALCOホールディングスの完全子会社化 |

| 2012年9月 | 電子機器用部品事業の一部を東北タツミ株式会社へ譲渡 |

| 2013年3月 | 貸金業登録 |

| 2013年6月 | アミューズメント事業への特化を発表 |

| 2013年9月 | 古物商登録 |

| 2015年11月 | 第二種金融商品取引業登録 ソーシャルレンディング事業(J.LENDING)開始 |

| 2018年9月 | 宅地建物取引業者免許取得 不動産取引業開始 |

- ジャルコは元は電子機器用部品を製造するメーカーだったが、中国メーカーの台頭で業績が悪化した

- 田辺順一氏が社長に就任し立て直しを図るが上手くいかず、同業の東北タツミに事業譲渡

- 2012年から中古パチンコ台の割賦販売事業を始め、2013年からは完全にパチンコ方面に事業転換

- さらに、パチンコ店向けの不動産賃貸業、貸金業をメインにした

- 事業内容の変更に伴い、従来は電気機器であった東京証券取引所でのジャルコの業種分類は、2017年10月に不動産業に変更されている

- 創業から60年以上経つが、ずっとソーシャルレンディングや不動産業、金融業をやっていたのではない

- ずっと製造業をやってきて、この10年足らずで不動産、金融、さらにソーシャルレンディングへと事業転換した

- なので創業60余年の老舗企業ではなく、社歴10年の不動産、金融事業者と見るのが正しい

ここからは、現在のジャルコの主力事業について説明します。

不動産賃貸事業

- パチンコ屋が所有する不動産をジャルコが買い取り、パチンコ屋に賃貸する(ジャルコが大家さん、パチンコ屋が店子になる)

- パチンコ屋はジャルコへの売却で得た資金で負債を返済したり、資金繰りを良くしたり、経営数値(ROE、ROA)を改善したりできる

- ジャルコは安定した家賃収益を得られる(10~20年の長期契約が基本)

- 一度契約してしまえば家賃徴収と固都税くらいしかコストがかからない

- 他に、パチンコ屋の新規出店に際して、ジャルコが土地を取得しテナントとしてパチンコ屋が出店というパターンもある

- パチンコ屋は出店コスト(1店舗あたり数十億円)を節約でき、ジャルコは長期の家賃収入を得られる(上記と同じ効果)

- さらに、パチンコ屋以外(三菱ふそうトラックバス)の不動産取得→賃貸も行っている(今後はこちらを強化したい)

- 収益性、返済能力が高いためパチンコ屋向けから始めたが、パチンコ屋にこだわるつもりはなく、収益性の良い不動産の取得を進める

- すでに2018年の時点でジャルコが保有する不動産資産は、三菱ふそうトラックバス向けが70%、パチンコ屋向けが30%

- 今後は病院や公共施設なども検討する

- 不動産特定共同事業への進出も検討している

- ただ、これは本来と言うか元々の不特のことであり、不動産投資型クラウドファンディングをやるということではないと思う

- 不動産取得などの資金については、東京スター銀行、横浜銀行なども資金調達先、大手都銀からも調達(調達金利は2%以内、横浜銀は1%未満、悠晴は3%)

- 三菱ふそうトラックバスは契約期間合計30年、総賃料65億円の契約内容(中途解約不可)、取得費用の80%は金融機関から融資が付いた

- マルハン川崎桜本店は20年の賃借契約、賃料9%、取得費15億円の85%は銀行借入れ

- 現在のジャルコの主力事業であり、好調かつ堅調、マルハン、三菱ふそうなど固くて筋の良い顧客が付いている

貸金事業

- パチンコ屋が所有する不動産、動産(パチンコ台)を担保とした融資

- 貸付金利:4~15%

- 融資額:5千万円~20億円

- 返済期間:原則10年

- パチンコ屋は返済能力が高い

- 貸金事業はパチンコ屋向けから始めたが、不動産業者など他の業種への融資も増えている

- 不動産賃貸事業に次ぐジャルコのメイン事業

ソーシャルレンディング事業(J.LENDING)

- これがJ.LENDING

- 不動産賃貸事業と貸金事業では多額の資金が必要だが、その資金調達ルートの多角化を図るためにソーシャルレンディングを活用

- ただ、横浜銀行などの金融機関も含めて資金調達先はそれなりにある模様

- また、ソーシャルレンディングで調達できる資金などたかが知れているし、銀行など金融機関に比べると調達金利も高い

- なので、ジャルコの主力事業の運営にソーシャルレンディングがどうしても必要ということではない

- なのになぜわざわざソーシャルレンディングを始めたのか?

- 田辺氏は野村證券で窓口業務をしていた際に、顧客のためにならない証券会社の手数料稼ぎ商品の販売を余儀なくされてきた

- これは田辺氏に限った話ではなく、回転販売体質の古い証券会社では普通のこと

- ただ、家族に胸を張って勧められないような金融商品を売りつけてきたという後悔と言うか、良心の呵責のようなものを、田辺氏は野村時代からずっと引きずってきた

- その反省というかリベンジと言うか、あるべき金融商品の提供という田辺氏の個人的な思いでやっている側面が強いのではないか?

- もちろん商売なのでロマンチシズムだけではできないが、田辺氏の思いがソーシャルレンディングを始める動機の一つであったことは間違いない

- なお、ソーシャルレンディング事業強化のため、今後は証券会社、金融機関、富裕層対象のメディアなどとの提携を検討している

- ソーシャルレンディング事業の特徴としては、利回りは4%程度と低い代わりに安全度が高い案件を供給する方針

ジャルコがソーシャルレンディング事業を始めるまでの経緯

ジャルコがソーシャルレンディングを始めるに至った経緯を、僕の推測を多分に含めてですが説明します。

- UBI(投資、不動産業者)は2013年9月時点でジャルコの親会社であるJALCOホールディングスの株式150万株を保有する第6位株主だった(2014年に全株売却)

- JALCOホールディングスが2013年11月に第三者割当増資を行った際、田辺氏からの貸付原資はUBI子会社で貸金業者のUBIfinanceが融資を行った(UBIfinanceから田辺氏が代表を務めるカタリスト社への貸付)

- UBIfinanceは現在のリクレであり、当時の社長は前maneoマーケット社長の瀧本憲治氏であった

- 以下、100%僕の推測

- UBIつながりで田辺氏が瀧本氏と知り合い、ソーシャルレンディングを知った

- ジャルコが不動産賃貸事業や貸金事業を始める際に、旧ジャルコが赤字続きで担保にできる不動産もなかったため、銀行からの資金調達に田辺氏は非常に苦労した

- その経験から銀行以外にも複数の資金調達ルートを持つ必要があり、その一つとしてソーシャルレンディングが使えると田辺氏が認識

- 同時に上述の野村證券時代の反省から金融商品としてのソーシャルレンディングの可能性も認識

- パチンコ関連事業の資金調達でソーシャルレンディングの活用を検討する

- しかし、けにごろう氏のインタビュー記事で田辺氏は「パチンコホール向けのサービスを開始した当初は瀧本さんには応援していただいた。maneo社と一緒にやろうと検討したこともあった。自分は、利回りは低くてもより安全な案件に融資するようにしたい。利回りが高くても、リスクが高ければマーケットが大きくならないのではないか。」と語っている

- つまり、田辺氏はローリスク・ローリターンのソーシャルレンディングを志向したため瀧本氏とは方向性が合わず、自社でソーシャルレンディングをやることにしたのでは?

- なお、上掲インタビュー記事にあるが、田辺氏はパチンコ屋の財務諸表を調べる過程でmaneoを知っている

- なので、最初に瀧本氏とつながり、そこからUBIによるJALCOホールディングスへの出資につながった(逆だった)可能性はある ※1

- それはともかく現在の状況を見ると、ソーシャルレンディング事業でmaneoと組まなくて本当に良かったね

- 組んでいたらグリフラやクラリスとともにJ.LENDINGが期失ファミリーに名を連ねていたかもしれないw

J.LENDING担当者の方からご指摘をいただきました。

田辺氏は以前からソーシャルレンディングを知っていて、自社でもやろうと準備を進めていました。

その過程で、以前から投資、不動産関係で取引があったUBIから瀧本氏を紹介されたそうです。

設備機器販売事業

- パチンコ屋の店内設備(空調機器など)の販売

- パチンコ屋の新規出店に伴うワンストップサービスの提供ってところか

- 中古パチンコ台の販売、レンタルはグループのジャルコアミューズメントサービスが行う

ジャルコの事業についての補足

- もともとの電子機器用部品製造業からパチンコ屋向けの不動産業、金融業に商売替えしたって感じ

- それをパチンコ屋以外へ横展開を図り、さらに横に広げたい模様

- ジャルコの売上高のほとんどは家賃と金利(そのまま粗利)

- 収益の9割が不動産賃貸事業、1割が貸金事業、ソーシャルレンディング事業は2~3%

- 不動産の長期貸付(不動産賃貸事業、15~20年以上)はマルハン、ガイア、三菱ふそうトラックバスが借り手

- 資金の短期貸付(貸金事業)はその他のパチンコ業者や不動産業者など

- パチンコ屋向けのM&Aコンサルもやっている(メインではない)

J.LENDINGの借り手企業

以上のことがJ.LENDINGの借り手企業に影響しています。

J.LENDINGの過去の案件で融資を受けた借り手企業は以下の通りです。

| 借り手 | 業種 | 案件 | 融資額 |

|---|---|---|---|

| A社 | パチンコ | 1号 | 1億円 |

| 2号 | 1億円 | ||

| B社 | 不動産業 | 1号 | 1億円 |

| C社 | パチンコ | 2号 | 4,000万円 |

| 3号 | 1億2,000万円 | ||

| 4号 | 1億2,000万円 | ||

| D社 | 医療法人 | 3号 | 300万円 |

| E社 | コンサル? | 4号 | 100万円 |

| 5号 | 100万円 | ||

| 6号 | 100万円 | ||

| 7号 | 100万円 | ||

| F社 | 不動産業 | 5号 | 1億2,000万円 |

| 6号 | 1億2,000万円 | ||

| 7号 | 1億2,000万円 | ||

| 8号 | 1億2,000万円 | ||

| T社 | 不動産業 | 9号 | 5,000万円 |

- J.LENDINGは当初、パチンコ屋への貸付を特徴としていた

- 実際に4号案件まではパチンコ屋がメインであった

- ところが5号案件からは不動産業者がメインとなり、ここ2年間はパチンコ屋案件は募集されていない

- ジャルコの事業対象がパチンコ屋から他の業種に広がったことが影響している模様

ジャルコの参考動画

以下は2018年2月に開催されたJALCOホールディングスのIRセミナーの模様を収録した動画です。

グループトップの田辺順一氏が、ジャルコの経営状況や戦略などについて詳しく語っています。

これを見れば、ここまで説明してきたジャルコの概要、沿革、事業内容についてより深く理解できます。

ちょっと長い動画ですが詳しく解説されていますので参考にしてください。

JALCOホールディングス株式会社

JALCOホールディングスはジャルコの親会社で、ジャスダック上場企業です。

ジャルコグループの持株会社であり、実際に行っている事業はありません。

JALCOホールディングスの概要

| 会社名 | JALCOホールディングス株式会社 |

| 代表者 | 代表取締役 田辺順一 |

| 本社 | 東京都中央区日本橋2丁目16番11号 日本橋セントラルスクエア8階 |

| 設立 | 2011年10月3日 |

| 資本金 | 42億7千万円 |

| 事業内容 | グループ持株会社 |

| 市場 | 東証ジャスダック |

JALCOホールディングスの経営状況

連結(単位:百万円)

| 決算期 | 売上高 | 経常利益 | 純利益 | 総資産 | 自己資本比率 |

|---|---|---|---|---|---|

| 2012年3月 | 1,884 | ▲578 | ▲692 | 1,302 | 22.4% |

| 2013年3月 | 791 | ▲202 | ▲343 | 1,623 | 73.1% |

| 2014年3月 | 1,267 | 7 | ▲527 | 4,016 | 67.9% |

| 2015年3月 | 889 | ▲47 | ▲48 | 5,670 | 47.2% |

| 2016年3月 | 567 | 60 | 113 | 5,787 | 48.1% |

| 2017年3月 | 418 | 85 | 154 | 6,753 | 45.8% |

| 2018年3月 | 552 | 35 | 409 | 14,280 | 27.2% |

| 2019年3月 | 1,158 | 433 | 408 | 19,496 | 44.3% |

| 2020年3月 | 1,724 | 613 | 512 | 27,684 | 32.9% |

- 資産の大半はパチンコ屋や三菱ふそうに貸している不動産

- その不動産の賃料から各種コストや固都税を引いたものが売上高

- おおむね総資産×6%=売上高、つまり、大家さん業の利益率は6%前後とのこと

- 2015年度までは不動産の取得など先行投資で赤字が続いたが、2016年度からは順調な成長が続いている

JALCOホールディングスの大株主

2020年3月末時点でのJALCOホールディングスの大株主は以下の通りです。

| 株主 | 株主の説明 | 持ち株比率 |

|---|---|---|

| カタリスト株式会社 | 田辺氏が代表 田辺氏の資産管理会社? ※2 |

37.87% |

| 須田 忠雄 | 株式会社やすらぎ代表 | 9.48% |

| 田辺 順一 | ジャルコグループトップ | 6.84% |

| スプラウト株式会社 | 実質的にJALCOホールディングス ※3 | 5.97% |

| 株式会社悠晴 | 旧グローバルランド 2017年9月に資金業務提携 もとはパチンコ屋の資産管理会社 |

5.83% |

| 杉山 昌子 | 個人投資家か資産家? | 4.31% |

| 幅田 昌伸 | 株式会社エスコ代表 この人も投資家? |

3.86% |

| 株式会社ウォーターフィールド | 不動産業 | 3.44% |

| ゴールドマンサックス | 投資銀行 | 2,87% |

| 株式会社やすらぎ | 企業再生、コンサル業 | 1.37% |

- 筆頭株主は田辺氏(カタリスト分を含む)

- ただ、旧ジャルコ時代は9割弱の株を保有していたので、持ち株比率は下がっている

- 不動産取得などの資金を金融機関からの借り入れ以外に増資でも調達してきたのだろう

J.LENDING担当者の方からこの点についてもご指摘をいただきました。

カタリスト社(※2)は田辺氏の個人保有会社、スプラウト社(※3)はJALCOホールディングスではなく吉岡氏の資産管理会社とのことです。

ご指摘ありがとうございました!

株式会社ジャルコアミューズメントサービス

ジャルコアミューズメントサービスは株式会社ジャルコのグループ会社です。

パチンコ、パチスロ機のレンタルを行っています。

ジャルコアミューズメントサービスの概要

| 会社名 | 株式会社ジャルコアミューズメントサービス |

| 代表者 | 代表取締役 田辺順一 |

| 本社 | 東京都中央区日本橋2丁目16番11号 日本橋セントラルスクエア8階 |

| 設立 | 2010年11月4日 |

| 資本金 | 3億5千万円 |

| 事業内容 | 中古パチンコ台売買サイト運営 M&A、コンサルティング パチンコ台等のレンタル 設備機器等の販売 |

| 株主 | JALCOホールディングス株式会社(100%) |

ここまでJ.LENDINGの運営会社と関連企業についてでした!

J.LENDINGの経営者と関係者

J.LENDINGの主な関係者について紹介します。

下表の通りジャルコグループ3社の役員はほぼ同じです。(以下敬称略)

| 役職 | JHD | ジャルコ | JAS |

|---|---|---|---|

| 代表取締役 | 田辺 順一 | 田辺 順一 | 田辺 順一 |

| 取締役 | 松島 正道 | 松島 正道 | |

| 取締役 | 山岸 和仁 | 山岸 和仁 | 山岸 和仁 |

| 取締役 | 吉岡 勉 | 吉岡 勉 | 吉岡 勉 |

| 常勤監査役 | 鈴木 英一 | 鈴木 英一 | 鈴木 英一 |

| 監査役 | 露木 琢磨 | 露木 琢磨 | 露木 琢磨 |

| 監査役 | 天野 修 | 天野 修 | 天野 修 |

田辺 順一

ジャルコグループのトップ

- 1965年11月三重県伊勢市生まれ

- 1990年3月:一橋商卒

- 1990年4月:野村證券入社

- 2002年4月: 同、企業金融二部課長

- 2004年8月:アイ・キャピタル証券入社

- 2006年8月:MTラボ入社

- 2007年2月:カタリスト設立、代表取締役(現任)

- 2009年6月:ジャルコ取締役

- 2009年9月:東北タツミ代表取締役

- 2010年10月:ビジョンサーチアセット(現ジャルコアミューズメントサービス)代表取締役会長

- 2011年2月:ジャルコ代表取締役社長(現任)

- 2011年10月:JALCOホールディングス代表取締役社長(現任)

- 2011年11月:ジャルコアミューズメントサービス代表取締役社長(現任)

- 2014年7月:イオナアセット代表取締役

- 2014年9月:タカナシコンサルティング代表取締役

田辺順一氏がJ.LENDINGを始めるまでの経緯

- パチンコ、パチスロが好き、パチプロをしていたのは大学時代と思われる

- サラリーマン時代もパチンコ屋に足しげく通っており、パチンコ屋はかなり儲かっていると肌感覚で感じた

- そして、パチンコ屋の財務諸表を調べたところ、1~2日の売上がおおむね1ヶ月の家賃と同額であることに気付く(1~2日営業すれば家賃を払える)

- その後、MTラボ(森トラスト100%出資の金融サービス業者)時代に融資を担当したジャルコに、MTラボ退社後に自ら出資

- ジャルコ取締役就任以降は電子部品事業の立て直しで悪戦苦闘、かなり苦労した模様(電子部品事業は最終的に知人の東北タツミに事業譲渡)

- その当時、本社周辺を何度も歩くうち、古い建物は銀行ばかりであることから金融業は長期安定すると気付き、不動産と金融をベースにしようと考える

- パチンコが好きなため、パチンコ屋相手の不動産屋(賃貸)、銀行(貸金)をやることで差別化とする

- 上述の通り1~2日で家賃が払えるのだから、パチンコ屋の大家になれば家賃徴収の確実性が上がる

- オフィス賃貸などに比べて出入りが少ない(=長期に渡って借りてくれる)上、改装などの要求がないのでコストも掛からない

- 他の業種と比べても資金力があるので、貸し倒れの可能性も低い

- 銀行など既存の金融機関が貸したがらないので確実な需要が見込める

- 自分がパチンコ、パチスロが好きで詳しいので、経営者のハートを掴める

- 2012年2月以降、電子部品製造業からパチンコ屋をメインとする不動産業と貸金業に商売替え

- その後、パチンコ屋以外にも借り手を広げ、現在はパチンコ屋の比率は30%以下

- 上述の通り、不動産賃貸事業、貸金事業の資金調達先の一つとしてソーシャルレンディング事業(J.LENDING)を開始

- 個人的な思いもあり、安全性を重視したソーシャルレンディングを目指す模様

松島 正道

ジャルコ取締役

- 1992年4月:村田機械入社

- 2007年9月:KDA監査法人入所

- 2011年10月:ジャルコ入社、営業本部長

- 2012年2月: 同、取締役営業本部長

- 2012年2月:JALCOホールディングス取締役

- 2013年6月: 同、営業部長

- 2013年6月:ジャルコ営業部長

- 2018年6月: 同、取締役(現任)

- 2018年6月:ジャルコアミューズメントサービス取締役(現任)

山岸 和仁

ジャルコ取締役

- 1971年6月生まれ

- 1997年9月:公認会計士・税理士相田・高橋事務所(現 千代田国際公認会計士共同事務所)入所

- 2000年4月:税理士登録

- 2005年12月:山岸和仁税理士事務所開設 代表(現任)

- 2012年9月:JALCOホールディングス監査役

- 2012年9月:ジャルコ監査役

- 2013年6月:ジャルコアミューズメントサービス監査役

- 2018年6月:JALCOホールディングス取締役(現任)

- 2018年6月:ジャルコ取締役(現任)

- 2018年6月:ジャルコアミューズメントサービス取締役(現任)

吉岡 勉

ジャルコ取締役

- 1965年2月生まれ

- 1989年8月:タツミ紙工入社

- 1995年7月:東北タツミ入社

- 1996年9月: 同、郡山事業所所長

- 2000年1月: 同、常務取締役

- 2003年11月: 同、代表取締役社長

- 2010年5月: 同、取締役

- 2010年6月:ジャルコ代表取締役社長

- 2011年2月: 同、取締役副社長

- 2011年10月:JALCOホールディングス取締役

- 2012年2月:東北タツミ代表取締役(現任)

- 2017年6月:JALCOホールディングス取締役(現任)

- 2017年6月:ジャルコ取締役(現任)

- 2017年6月:ジャルコアミューズメントサービス取締役(現任)

- 2018年8月:スプラウト代表取締役

濵井 稔

元JALCOホールディングス取締役

ちょっと気になる点があったので調べました。

J.LENDINGに直接関係はないので、興味がなければ飛ばしてもらってOKです。

- 1969年生まれ

- 1992年4月:野村證券入社

- 1996年7月:テキサス大学オースチン校MBA留学

- 2003年4月:野村證券企業金融二部課長

- 2005年8月:UBS証券投資銀行本部エグゼクティブディレクター

- 2013年8月:スプラウト設立 代表取締役

- 2016年12月:JALCOホールディングス入社

- 2017年6月: 同、取締役

濱井氏と田辺氏との関係

- 野村證券時代の同僚

- 2002年4月に田辺氏が企業金融二部の課長に就任し、1年後に濱井氏が同じ職階に就いている

- 同じポストとは限らないが、直属の部下とか片腕とかの関係だったか?

- カタリスト(実質的に田辺氏とイコール)の資金調達に協力した

- 2013年8月にJALCOホールディングス株をカタリストから80万株、他株主から20万株取得し第8位株主に

- 同時期にスプラウトを設立

- その後の保有株式の推移は下表の通り

| 決算期 | 濵井氏 | スプラウト |

|---|---|---|

| 2013年9月期 | 1,000千株 | 0株 |

| 2014年3月期末 | 1,096千株 | 0株 |

| 2014年9月期 | 3,096千株 | 2,000千株 |

| 2015年3月期末 | 3,016千株 | 2,100千株 |

| 2016年3月期末 | 3,016千株 | 2,100千株 |

| 2017年3月期末 | 3,016千株 | 2,100千株 |

| 2018年3月期末 | 3,016千株 | 2,100千株 |

| 2019年3月期末 | 0株 | 5,116千株 |

濱井氏がジャルコを去った経緯

- 2014年4月16日に大株主の幅田昌伸氏からスプラウト分も合わせて4百万株を買い取る(市場外、1株160円、総額6億4千万円)

- 妻の濵井利佳子氏持ち分(13万株)も合わせると5,226千株で、カタリスト、田辺氏、幅田氏に次ぐ第4位株主に

- ところが、2018年7月31日に濱井氏が3,016千株すべてを総額6億円でスプラウトに売却(市場外)

- 同時期にスプラウトの代表取締役が吉岡勉氏(ジャルコ3社取締役)に交代

- 要はスプラウト分、濵井利佳子氏分(当時11万株)も含めて濱井氏の全持ち株5,226千株をJALCOホールディングスが買い取ったってことか? ※4

- ちなみに、濱井氏が株取得に投じた資金は調べた限りで8億2千万円余(下表参照)

- これに対して、濱井氏系5,226千株の評価額は2018年3月末には5億7千万円にまで下がっていた

- そして、2018年7月31日の売却価格は当時の株価174円よりやや高い200円で、濱井氏は10億円余を手にした

| 取得時期 | 取得株数 | 単価 | 取得総額 |

|---|---|---|---|

| 2013年8月 | 1,000千株 | ※ 153円 | 1億5,300万円 |

| 2013年8月? | (妻分)130千株 | ※ 153円 | 2,000万円 |

| 2013年11月18日 | 47千株 | 214円 | 1,000万円 |

| 2014年3月期中 | 49千株 | 不明 | |

| 2014年4月16日 | 4,000千株 | 160円 | 6億4,000万円 |

| 合計 | 8億2,300万円 | ||

| ※ 2013年8月の初値と終値との平均 | |||

| 2018年7月31日売却 | 5,226千株 | 200円 | 10億4,500万円 |

- 普通に考えて元サラリーマンが8億円も持っているわけがなく、どこかから借りてJALCO株を買ったのだろう

- それが値下がりして2億5千万円も含み損を抱えたらキツイよね、要はそういうことなのかな?

- 2017年6月に濱井氏は取締役に就任したが、1年後の株主総会では再任されなかった(退職したのだろう)

上の方で追記しました通り、スプラウト社は吉岡氏の資産管理会社です。

ですので、濱井氏の全持ち株5,226千株を買い取ったのは、JALCOホールディングスではなく吉岡氏のようです。(金持ちやなぁ!)

ここまでJ.LENDINGの経営者と関係者についてでした!

J.LENDINGで投資するかの判断

以上を踏まえて、J.LENDINGで投資して大丈夫か僕の判断です。

田辺順一氏についての判断

- 一橋を出ているからアホではない

- キツイ思いをして修羅場をくぐって会社を立て直しているので、我々ソシャレン投資家より数段優秀

- 悪いことをするとは思えない

- もしするのであれば、旧ジャルコが倒産しかけの一番キツイ時にやっている

- その時にしなかったのに、そこから立て直して業績がやっと好調になった今、わざわざ悪いことをする理由がない

- よって、経営者リスクは極めて低いと判断

ジャルコについての判断

- まず、本業が固い

- 僕はパチンコをやらないのでよく分からないが、田辺氏の言葉が本当ならばパチンコ屋向けの不動産賃貸事業、貸金事業は安定収益源

- また、メインの不動産賃貸事業の7割が三菱ふそうトラックバス向けの30年契約だが、天下のダイムラーが9割出資している三菱ふそうが家賃を踏み倒すとは考えにくい

- 旧ジャルコからの立て直し期は資金調達に苦労したようだが、今では東京スター銀、横浜銀、一部都市銀行からも融資を得ている

- さらに、2019年9月期にはゴールドマンサックス証券が第5位株主(出資比率2.43%)になった

- つまり、銀行、証券がポジティブに評価している

- 株価も2018年2月を底に基本上昇基調

- なので、将来のことはもちろん分からんが、少なくとも1年後、2年後については事業者リスクは極めて低いと判断

J.LENDINGについての判断

- 何よりも良いのが、ソーシャルレンディング事業の収益がジャルコ全体の収益の2~3%に過ぎないこと

- そして、ソーシャルレンディング事業はメインの不動産賃貸事業、サブメインの貸金事業を運営する上での資金調達ツールに過ぎないこと

- さらに、資金調達のメインは金融機関などであり、ソーシャルレンディングはメインではないこと

- つまり、ジャルコにとってソーシャルレンディング事業の重要度は低い

- サブのサブのサブであるソーシャルレンディング事業で上場企業の看板に傷をつけるようなことは絶対にしない

- したがって、期失を起こすような案件を組成する可能性は極めて低い

- また、田辺氏はJALCOホールディングス株の4割以上(4千万株弱)を保有する大株主

- J.LENDINGで元本毀損などの事故が起こると、JALCOホールディングスの株価は間違いなく下がる(LCレンディングの資金繰りが原因でLCホールディングスの株価が下がったように)

- そして、10円下がっただけでも田辺氏は4億円の損失を被ることになる

- メイン事業でならばともかく、収益構成比2~3%のソーシャルレンディング事業でそういう事態に陥るのは何が何でも阻止するはず

- さらに(これは根拠の薄い僕の推測だが)ジャルコのソーシャルレンディング事業の根底には田辺氏の野村時代の反省、後悔、無念さ、やるせなさのような私的な思いが流れている

- そのリベンジのような気持ちがあるはずなので、投資家に損をさせるような案件を出してくるとは思えない

- 以上を踏まえ、ソーシャルレンディングとしてのリスクも低いと判断

J.LENDINGの懸念点

- ただし、田辺氏の考える「顧客にとって善良な投資商品」とは、ローリスク・ハイリターンな投資商品ではない

- 田辺氏が目指すのは、投資家に損をさせない=投資家を危険に遭わせない=リスクが低い=リターンも低い商品

- つまり「安全性に見合う低利回りは当然のこと」という考え方が田辺氏にはある

- なので、現在の利回り4%が5%や6%になることは100%ありえないし、将来的には3%台まで下がる可能性が高いと僕は考える

- よって、ローリスク・ローリターンを飲み込めない人はJ.LENDINGはやめた方が良い、田辺氏が顧客として想定する投資家ではない、ミスマッチはお互いにとって不幸

- それと、今は平和なJ.LENDINGだが、いずれクリック合戦化するはず

- その時に、最低投資額を現在の50万円から100万円程度に引き上げるのも一つの手

- 1案件に100万円出せる投資家はすでにある程度の資産を持っているので、低利回りで低リスクな案件を好む

- そういった顧客の方がハイリターン狙いの投資家よりもJ.LENDINGに合っているので、意図的にそっちの客層にもっていった方が良いような気がする

- 現状、J.LENDINGは少ないスタッフで行っており、投資家が増えると対応できないという問題もある

- その点でも最低投資額を10万円とかに下げて投資できる人数を増やす方向には動かないと考える

J.LENDINGについてまとめ

以上より、J.LENDINGでの投資の是非について最終まとめ。

- 事業者として固い

- ソーシャルレンディングとして固い

- ハイリターン狙いには向いていない

- 案件不足、最低50万円なのでメインにはならない

- ある程度資金に余裕がある人にとってのサブ投資先

僕は資金に余裕はありませんが、元本回収至上主義の安全第一投資家です。

その僕の評価基準にJ.LENDINGはすっぽりはまるので、あくまでもサブとしてですが積極的に投資していきます!

★公式サイトから無料で会員登録できます → J.LENDING(公式サイト)

年会費や口座維持費とか、お金はかからないの?

登録したまま放置でも、お金は一切かかりません!

コメント