グリーンインフラレンディングを巡る一連の不祥事。

maneoマーケットは6月29日に、グリフラの新規会員と新規案件の募集を停止すると発表しました。

事実上のmaneoファミリーからのグリフラ追放です。

この事態を受けてグリフラ投資家は被害を受けるのか?maneoは被害者を救済できるのか?考えてみます。

タップできる目次

グリフラ追放は仕方ない

まず、maneoがグリーンインフラレンディングをファミリーから追放したことですが、これは仕方ないでしょう。

ファミリーの他の事業者に示しが付きませんし、金融庁もそれを許さないでしょう。

また、ここで毅然とした態度を示しておかないと、maneoマーケットという代行商売に金融庁からストップがかかるかもしれない。

システムで手数料商売って美味しいですからね。瀧本社長としてはここは絶対に守りたい稼ぎどころです。

ミス連発で下手を打ち続けたグリフラ、JCサービスを切り捨てるのは当然の判断です。

グリフラ投資家はどうなる?

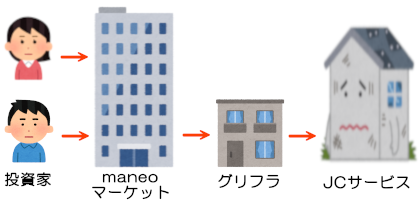

問題は追放されたグリフラに投資していた人たちです。彼らと彼らのお金はどうなるのでしょうか?

僕には悲惨なシナリオしか思い付きません。

今までJCサービスはグリフラとmaneoマーケットを経由して投資家から資金を集めてきました。

今回の決定でそのルートが絶たれることになります。

しかし、JCサービスは継続して資金が必要です。少なからずの案件でリファイナンスが必要だからです。

では誰がその資金を貸すか?maneoからは調達できない。銀行が貸すわけない。

資金が止まってJCサービスはコケる。グリフラ投資家のお金は戻ってこない。

普通に考えればこうなりますよね。

maneoは救済すべきか?

では、被害を受けるグリフラ投資家をmaneoは救済すべきか?

これは絶対にすべきです。被害を生み出した責任がmaneoにもあるからです。

ファミリーをチェックできなかった

まず、グリフラが良からぬことをするのをチェックできていなかった。

できるかできないかではなく、ファミリーの親分なんだからしなきゃならないんです。

親分としての役割を果たせなかったのだから責任を取れ。当たり前のことです。

被害を拡大させた

そしてもう一つ大きな責任はグリフラ被害を拡大させたことです。

maneoは遅くとも1月末の時点で今回のグリフラ問題を把握していました。

にも関わらずグリフラ案件の募集を6月上旬まで続け、被害を拡大させました。

このことについて僕はmaneoに極めて大きな責任があると思います。

どのように救済する?

さて問題はどうすればmaneoがグリフラ投資家を救済できるかです。

maneoがJCサービス案件を扱う

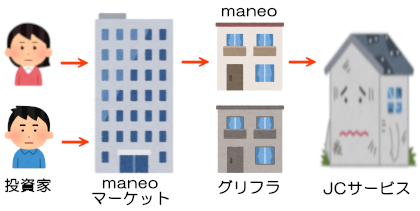

一部の投資ブロガーの間で語られているのが、maneoがJCサービスの案件を扱うという手です。

今までグリフラが投資家から資金を集めてJCサービスに流していたのを、maneoが流す。

グリフラの代わりにmaneoがJCサービスの案件を募集するということです。

確かにあり得ることはあり得るでしょう。しかし、果たしてそれでグリフラ投資家を救済できるでしょうか?僕は難しいと思います。

筋が通らない

まず、筋が通りません。

グリフラとJCサービスは悪いことをした。だからmaneoファミリーから追放したのです。

ペナルティを与えて追放したJCサービスと、ファミリーの親分のmaneoが直で商売をする。

こんなもの全然筋が通らないじゃないですか?茶番も良いところです。

誰も投資しない

そしてそれ以上に誰も投資しないのではないでしょうか?

金融庁は今年度中に借り手企業の情報を開示する方向で動いています。

今は事業者Aみたいに表示されていますが、今後は借り手の企業名が表示されることになるでしょう。

借り手が「JCサービス」と表示された案件に、いったい誰が投資するでしょうか?

maneo→JCサービスでは投資家を救えない

これらのことを考えると、maneoがJCサービスの案件を募集するというのは、僕はちょっと無理があると思います。

仮に扱ったとしても投資は集まらず、JCサービスを延命させることはできない。

つまり、グリフラ投資家を救うことはできないと思います。

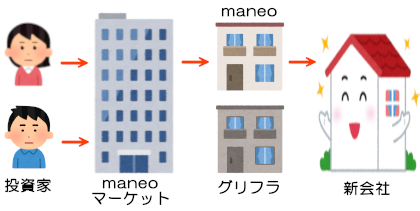

JCサービス買収

ではどうすれば良いか?

僕の思い付きですが、JCサービス買収というのは一つの手だと思います。

しっかりしたちゃんとした企業に、JCサービスを買収させるということです。

しっかりした企業に買収させる

どんな会社か?例えばレノバです。

レノバは太陽光や風力など自然エネルギー系の発電所の開発、運営を事業とする会社です。

つまりJCサービスと同じ事業内容です。バイオマス発電所も持っていますので、JCサービスのタイ事業を生かすこともできます。

東証一部上場で売上高82億円、KDDI、イー・アクセス創業者の千本倖生氏が会長を務めています。

他にも電力系とか建設系とか発電設備系とか、JCサービスを買収できる企業はあると思います。

社長交代

もちろん、中久保社長は退場です。

あれだけの騒動を起こし、投資家に損害を与えたのですから、続投なんて無理筋です。

しっかりとした上場企業が親会社となり、経営陣はすべて刷新、法務や監査部門を強化し、内部の統制、監査体制をきっちりと整備する。

中身をすべて入れ替え、体質をすべて変えた上で、新しい会社に生まれ変わらせる。

その上でmaneoが新会社の案件を募集するのならば、筋も通るし投資家も投資するのではないでしょうか?

maneoにできるか?

問題はmaneoにそんな絵が描けるか?描いた絵を実現できるか?ですが。

やるしかないですよね。

JCサービスを生まれ変わらせて、maneo経由で投資家から資金を集められるようにする。

そうしないことには、JCサービスは資金ショートでコケて、恐らく数千人規模のグリフラ被害者が生まれることになるのですから。

被害者を生み出さないため、被害を少しでも小さくするため、そしてソーシャルレンディングを守るため。

ここが正念場です。maneoにはがんばってもらいたいと思います。僕も投資で応援します。

コメント

いつもブログを拝見させてもらっています。

初めてコメントします。

グリーンインフラレンディングにわたしもかなりの額を投資しています。

事態が悪化するばかりで、投資家としてどうすればいいのかわからないでいます。

心中拝察します。

先ほど記事をアップしましたが、グリフラがmaneoに反論しました。

昨日のmaneo発表を受けて、全面対決に転じた模様です。

maneoと関係が切れてしまうと、グリフラは他に資金を引っ張ってくるところがない。

すでに運用中の案件の内、リファイナンスが必要な案件から順に、アウトになっていく可能性が高いように思います。

何が起こっても満期まで引っ張り出せない。ソシャレンの怖いところです。

ただ、これは投資を初めて1ヶ月の初心者の僕の推測です。

また決まったわけではないので事態を注視しながら、新たな投資を考えるべきかと思います。

失ったゼニは稼いで取り戻すしかないですから。

希望を持ちつつ、それでも前を向いてがんばってください。