ソーシャルレンディングって何なのか?よく分からない…

という方へ。

ソーシャルレンディングで1千万円以上を投資中の現役ソシャレン投資家が説明します!

ソーシャルレンディングとは何か?

結論から言うと以下の通りです。

- 企業にお金を貸して利息で儲けます

- 基本的な仕組みは銀行と同じです

- でも、銀行より金利が高いです

- ソシャレンを使えば高い金利で儲けられます

それではさっそく説明します。

初心者でも分かるように、詳しくていねいに説明していくよ!

タップできる目次

ソーシャルレンディングの仕組みと流れ

ソーシャルレンディングはどんな投資でどうやって儲けるのか?

ソーシャルレンディングの仕組みと流れを見ていきます。

ここでは大きな流れをザックリとつかんでね!

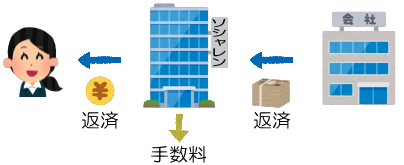

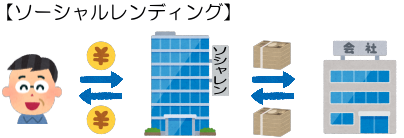

ソーシャルレンディングの大まかな仕組み

まず、大まかな仕組みをザックリと説明します。

- ソシャレン業者が投資家からお金を集める

- 集めたお金を企業に貸す

- 企業がソシャレン業者に利息を付けてお金を返す

- ソシャレン業者が投資家に利息を付けてお金を返す

核心の部分を一言で言うと、

です。

私たちがお金を貸して利息で儲けるってこと?

そうそう。ザックリ言うと「お金を貸して利息で儲ける」だよ!

ソーシャルレンディングの流れ(前半)

もう少し具体的にソーシャルレンディングの流れを見てみましょう。

こんな感じで流れます。

- 企業がソシャレン業者に「お金を貸して」と依頼する

- ソシャレン業者が投資家に「貸しませんか?」と募集する

- 投資家がお金を出す

- 集まったお金をソシャレン業者が企業に貸す

ここまでが前半です。

僕たち投資家がソシャレン業者を経由して、企業にお金を貸しました。

投資家と企業との間にソシャレン業者が入るってことか。

その通り。ソシャレン業者は投資家と企業とをつなぐ仲介業者だよ!

ソーシャルレンディングの流れ(後半)

続いて後半です。

- 企業がソシャレン業者に利息を付けてお金を返す

- 利息からソシャレン業者が自分たちの手数料を取る

- 残った利息から投資家に分配金を払う

- 利息のことをソシャレンでは分配金と呼びます

- あわせて投資家にお金を返す

返済期限までに企業が利息を付けて、ソシャレン業者にお金を返します。

ソシャレン業者はそこから手数料を引いて、投資家に分配金を付けてお金を返します。

この分配金が投資家の儲けです。

ソシャレン業者は手数料を取るんだね。

取らないとソシャレン業者も赤字になっちゃうからね。笑

ソーシャルレンディングを具体例で説明

なんとなく分かったと思いますが、抽象的でイマイチ分かりにくいかも?

もっと具体的な例に落とし込んで説明しましょう。

ソーシャルレンディングの仕組みをバッチリ理解できるよ!

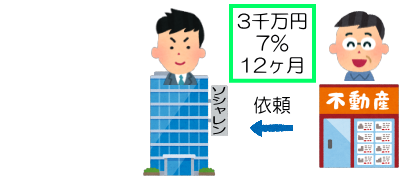

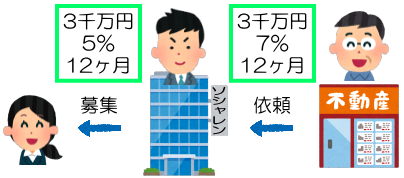

1.企業がソシャレン業者に融資を依頼

- ひまわり不動産が事業資金で3千万円必要になりました

- そこで、ソシャレン業者に3千万円の融資を依頼しました

- ソシャレン業者は金利7%、融資期間12ヶ月を提示

- ひまわり不動産がOKし、融資が決定しました!

企業はどこも資金が必要です。

今回ひまわり不動産はソシャレン業者から3千万円を、金利7%で1年間貸してもらうことになりました。

2.ソシャレン業者が投資家に出資を募集

- ソシャレン業者は投資家に以下の条件で出資を募集しました

- 募集総額:3千万円

- 利回り:5%

- 運用期間:12ヶ月

ソシャレン業者が投資家に「利回り5%で貸しませんか~?」と募集をかけます。

ひまわり不動産には7%で貸すのに、投資家に払う利回りは5%ですよね。

この差の2%がソシャレン業者の手数料になります。

ソシャレン業者の手数料はいつも2%なの?

手数料は業者や案件によって変わります。常に2%ってことではないよ!

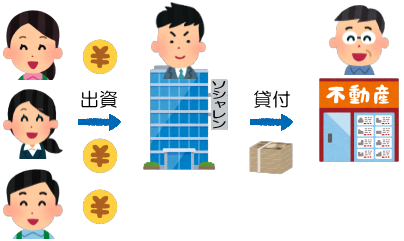

3.集まったお金をソシャレン業者が企業に貸す

- 募集を受けて投資家が出資しました

- 集まった3千万円をソシャレン業者がひまわり不動産に貸しました

福島さんが5万円、宮崎さんが20万円、長野くんが10万円。

投資家がソシャレン業者に出資(投資)します。

そして集まった3千万円を、ソシャレン業者がひまわり不動産に貸します。

福島さんがソシャレン業者経由で、ひまわり不動産に5万円を貸したってことか。

宮崎さんは20万円、長野くんは10万円、ひまわり不動産に貸した形になるよ!

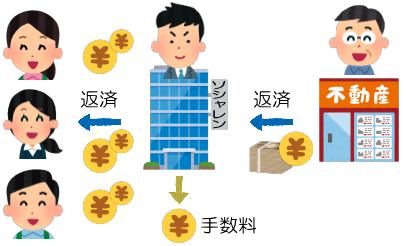

4.ソシャレン業者に返済する

- ひまわり不動産が3千万円に利息を付けて、ソシャレン業者に返しました

12ヶ月が経って返済期限が来ました。

ひまわり不動産はソシャレン業者に利息を付けて返済しました。

| 項目 | 利率 | 金額 |

|---|---|---|

| 元本 | 3,000万円 | |

| 金利 | 7% | 210万円 |

| 返済額 | 3,210万円 |

元本3千万円と利息210万円、あわせて3,210万円を返済します。

利息を付けて借りたお金を返したわけだ。

はい、その通り!

5.投資家に返済する

- ソシャレン業者は自社の手数料を取った上で

- 投資家に元本+分配金を支払いました

ソシャレン業者の手数料は2%でしたよね。

融資額は3千万円なので、手数料は3千万円×2%=60万円です。

| 項目 | 利率 | 金額 |

|---|---|---|

| 元本 | 3,000万円 | |

| 利息 | 7% | 210万円 |

| 業者の手数料 | 2% | ▲60万円 |

| 投資家の分配金 | 5% | 150万円 |

| 支払総額 | 3,150万円 |

210万円から60万円を引いた150万円と元本の3千万円が、投資家に支払われます。

150万円が投資家の分配金、3千万円が元本の返済ってことね。

パーフェクトに理解できたね。ここまでが具体的な流れです!

詳しくはこちらの記事を参照してください。

個々の投資家の分配金はいくら?

投資家全体の分配金は150万円ですが、個々の投資家の分配金はいくらになるでしょう?

今回の例では次のようになります。

| 出資者 | 出資額 | 利回り | 分配金 |

|---|---|---|---|

| 福島さん | 5万円 | 5% | 2,500円 |

| 宮崎さん | 20万円 | 5% | 10,000円 |

| 長野くん | 10万円 | 5% | 5,000円 |

分配金は出資した金額に応じて支払われます。

もし利回りが10%だったら、分配金はこの2倍になります。

また、運用期間が12ヶ月ではなく6ヶ月だったら、分配金はこの半分になります。

ソーシャルレンディングの仕組みと流れ、もう分かったよね?

ソーシャルレンディングの仕組みは銀行と同じ

さて、ここまでソーシャルレンディングの仕組みを見てきました。

この仕組み、銀行と似ていませんか?

ソーシャルレンディングの仕組みって、基本的に銀行と同じなんです。

どういうふうに同じなのか見てみるよ!

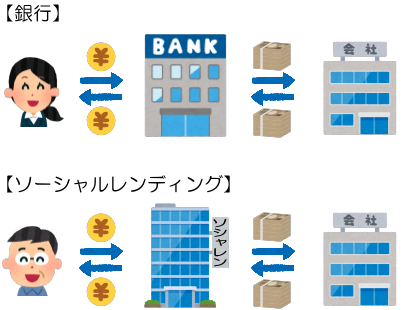

銀行の仕組み

まず、銀行の仕組みとお金の流れを見てみます。

- 預金者が銀行にお金を預ける

- 預かったお金を銀行が企業に貸す

- 企業が利息を付けて銀行にお金を返す

- 銀行が手数料を取る

- 銀行が利息を付けて預金者にお金を返す

預金者が銀行を通して企業にお金を貸し利息を得る。

これが銀行の基本的な仕組みです。

僕たちが銀行を経由して企業にお金を貸すわけだ。

ソーシャルレンディングの仕組み

ソーシャルレンディングの仕組みもおさらいしておきましょう。

- 投資家がソシャレン業者に出資する

- 集まったお金をソシャレン業者が企業に貸す

- 企業が利息を付けてソシャレン業者にお金を返す

- ソシャレン業者が手数料を取る

- ソシャレン業者が分配金を付けて投資家にお金を返す

投資家がソシャレン業者を通して企業にお金を貸し分配金を得る。

これがソーシャルレンディングです。

投資家がソシャレン業者を経由して企業にお金を貸すのね。

ソーシャルレンディングと銀行の共通点

2つの図を並べて見てみましょう。

- 銀行の場合:預金者 → 銀行 → 企業

- ソシャレンの場合:投資家 → ソシャレン業者 → 企業

もう分かりましたよね。

銀行経由で預金者が企業にお金を貸す。

ソシャレン業者経由で投資家が企業にお金を貸す。

そして、どちらの場合も利息で儲ける。

僕たち個人が間接的に企業にお金を貸して利息を得る。

間接的な貸金業という点で、ソーシャルレンディングと銀行は同じです。

ソーシャルレンディングと銀行で違うところ

さきほど、ソーシャルレンディングは「基本的に」銀行と同じ、と書きました。

ソーシャルレンディングには銀行と違うところもあります。

ここでは、次の2点について見てみます。

- ソーシャルレンディングは貸す条件を選べる

- ソーシャルレンディングは銀行より利回りが高い

投資家にとって有利な点を説明するよ!

ソーシャルレンディングは貸す条件を選べる

銀行に預けた僕たちのお金、どんな条件で貸すか選べませんよね?

僕たちは銀行が決めた金利で入ってくる利息を受け取るだけです。

というか、企業に貸してるって意識がないよね。笑

これに対してソーシャルレンディングでは、僕たち投資家に選択権があります。

ソシャレン業者が募集を行う際に、案件ごとに条件が提示されます。

投資家は条件をもとにリスクとリターンを天秤にかけ、投資する案件を選びます。

自分のお金をどういう条件で貸すか、銀行が決めるのではなく自分で選べる。

この点が銀行とは大きく異なります。

どれだけリスクテイクして、どれだけ儲けるか、選択権は投資家にあるよ!

ソーシャルレンディングは銀行よりも利回りが高い

もう一つの大きな違いは利回りです。

銀行の金利って泣きたくなるほど低いよね…

現在、日本の主な銀行の金利は以下の通りです。

| 銀行 | 普通預金 | 1年定期 |

|---|---|---|

| 3大メガバンク | 0.001% | 0.01% |

| 大手地方銀行 | 0.001% | 0.01% |

| GMOあおぞらネット銀行 | 0.110% | 0.03% |

| イオン銀行 | 0.100% | 0.02% |

| 楽天銀行 | 0.100% | 0.03% |

| オリックス銀行 | 0.010% | 0.20% |

| 住信SBIネット銀行 | 0.001% | 0.20% |

| SBJ銀行 | 0.020% | 0.20% |

| ソニー銀行 | 0.001% | 0.15% |

これに対してソーシャルレンディングの年間利回りは、おおむね次のような水準です。

| 業者 | 利回り |

|---|---|

| 一般的な業者 | 3~6% |

| ハイリスクな業者 | 7~12% |

桁が2つ3つ違いますよね。

利回りは銀行よりもソーシャルレンディングの方が、圧倒的に高いです。

銀行よりもソシャレン業者経由で企業にお金を貸した方が、はるかに儲かるよ!

ソーシャルレンディングのリスクについては、こちらの記事を参照してください。ソシャレンのリスクとデメリットを詳しく解説しています。

企業がソーシャルレンディングで借りる理由

さて、ここで一つ疑問がわきます。

利回りは銀行よりもソーシャルレンディングの方が高い。

ということは、お金を借りる企業が払う金利(貸出金利)も、銀行よりソーシャルレンディングの方が高くなりますよね?

なぜ企業は、金利が高いソシャレン業者からお金を借りるのでしょうか?

企業がソシャレン業者からお金を借りる理由を説明するよ!

銀行が貸さないからソーシャルレンディングで借りる

企業がソシャレン業者から借りる理由は簡単です。

銀行から借りられないからです。

次のような場合、銀行はお金を貸さないことが多いです。

- 創業したばかりの企業で営業実績がない

- 不動産担保がない、不十分

- 少額、短期間の融資

- 予定より早く返済する可能性がある

創業したばかりで信用がないとか、担保が不十分でリスクがあるとか。

500万円を3ヶ月だけとか、1ヶ月で返す可能性があるとか、手間だけかかって儲からない。

そういった理由で銀行がお金を貸さないケースがよくあるのです。

銀行は保守的だし、過度にリスクを避けるので、なかなか貸してくれないってことだよ!

銀行が貸さない=ヤバイではない

ですが、銀行が貸さないからと言って、必ずしも危ない企業とは限りません。

例えば、創業したばかりだけど業界が注目しているベンチャー企業とか。

土地を仕入れてすぐに転売するので、3ヶ月だけ資金が必要な不動産業者とか。

銀行の融資条件に合わないだけで、危ないわけではない企業もあるのです。

銀行の融資条件が厳しすぎるだけ!

高い金利で利息を得るチャンス

では、銀行からお金を借りられない企業は、どこからお金を借りるのでしょう?

この点を突き詰めていくと、儲かるチャンスが見えてきます。

もっと儲けるチャンスだよ!

企業が銀行以外でお金を借りる相手

銀行からお金を借りられない企業は、主に次のようなところからお金を借ります。

- ノンバンク

- 機関投資家

注目はこれらで借りる場合の金利です。

銀行よりも高い金利

条件が悪くて銀行が貸さない相手に貸すのです。

当然、銀行よりも高い金利をとりますよね?

一般に機関投資家やノンバンクの貸出金利は銀行よりもかなり高いと言われています。

| 区分 | 金利(年利) |

|---|---|

| 銀行 | 1~5% |

| ノンバンク | 5~10% |

そして、ここがポイントです。

もし、僕たちが機関投資家やノンバンクと同じように企業にお金を貸すことができたら?

僕たちも同じように高い金利で利息を得ることができるのです!

ノンバンクみたいに5~10%でお金を貸せるかも?!

個人は高金利で企業にお金を貸せない

では、僕たちが企業にお金を貸せるか?絶対無理です。

だって考えてみてください。

僕やあなた、その他大勢が、5万円貸します!20万円貸します!10万円貸します!って、ひまわり不動産に何十人、何百人とやってきたら。

ひまわり不動産は仕事になりませんよね。笑

銀行よりも高い金利があるのに、僕たち一般人は手を出せなかったのです。

個人投資家は企業融資に参加できなかった、ということだよ!

ソーシャルレンディングで高い金利をゲット!

そこに登場したのがソーシャルレンディングです。

ソーシャルレンディングの登場で、個人投資家が高い金利で企業にお金を貸せるようになりました。

どういうことか説明します。

上の方で説明した「ソーシャルレンディングの仕組み」を思い出してね!

企業にお金を貸すことで発生する作業

個人が企業にお金を貸す場合、次のような作業が発生します。

- 投資家からお金を集める

- 借り手企業との間で賃貸借契約を結ぶ

- 企業にお金を貸す

- 毎月の利息を徴収する

- 運用期間の最後に元本を回収する

- 投資家ごとの分配金を計算する

- 投資家一人一人に分配金と元本を支払う

- etc

これらの作業を、企業が多数の個人投資家を相手に行うのは大変です。

ひまわり不動産に専門の部署を新設しないと無理だね。

ソシャレン業者が作業を代行

この問題を解決したのがソーシャルレンディングです。

最初の方で説明した、ソーシャルレンディングの仕組みの図を見てみましょう。

投資家と企業との間にソシャレン業者が入ってますよね。

さきほど挙げた面倒な作業を、ソシャレン業者がすべて代行するということです。

ソシャレン業者は面倒な作業の代行係だよ!

個人投資家が企業向け融資に参加

整理するとこういうことです。

- 個人が企業にお金を貸すのは難しかった

- ソシャレン業者が間に入ることで個人が貸せるようになった

- 機関投資家などに独占されていた高い金利の利息をゲットできるようになった

ソーシャルレンディングができて良かったね!

良い時代になったものです。

ソーシャルレンディングの要点のまとめ

ソーシャルレンディングって何か?

最後に要点をまとめます。おさらいのつもりで読んでください。

- ソーシャルレンディングの仕組み

- 投資家が

- ソシャレン業者を経由して

- 企業にお金を貸し

- 利息で儲ける

- 基本的な仕組みは銀行と同じ

- 間接的な貸金業

- リスクはソシャレンの方が高い

- ソーシャルレンディングが有利な点

- 貸す相手を選べる

- 銀行預金より金利が高い

- ソーシャルレンディングの役割り

- 銀行から借りられない企業がある

- 機関投資家などが高金利で貸している

- ソシャレンが面倒な作業を代行することで

- 個人投資家も高金利で企業に貸せる

- 高い金利で利息をゲットできる!

もうバッチリ理解できましたよね?

銀行に預けるよりもソシャレン

銀行にお金を預けると金利は定期預金でも0.01%。全然儲かりません。

でも、ソーシャルレンディングならば5%前後です。

それで僕は銀行預金の一部をソーシャルレンディングでの投資にまわしました。

これまでに80万円以上儲かっています。

1万円から始めてみよう!

そうは言われても、やっぱり不安だなという方。

1万円だけ試しに投資してみることをおすすめします。

まずは自分に合っているか試してみる。

初めの第一歩は小さくでOKです。

詳しくはこちらの記事を読んでみてください。

ソーシャルレンディングの始め方はこちらの記事で詳しく解説しています。

以上です!

コメント