銀行の金利が低すぎる!

0.001%じゃお金が増えない…

金利が低すぎてツライですよね?

僕も5年前まではそうでした。

でも今は違います。

毎月数万円、ソーシャルレンディングで儲けています!

| 年月 | 税引前収益 |

|---|---|

| 2023年10月 | 97,768円 |

| 2023年11月 | 45,133円 |

| 2023年12月 | 46,122円 |

| 2024年1月 | 65,564円 |

| 2024年2月 | 80,376円 |

| 2024年3月 | 95,923円 |

ソーシャルレンディングって大丈夫なの?

リスクがありそうで心配…

僕も始める前は不安でした。

なので、この記事ではソーシャルレンディングのリスクやデメリットも説明します。

銀行に預けていてもお金は増えない。

それどころかインフレで預金の価値が下がるだけです。

このままだと貧しくなるばかり。

ソーシャルレンディングを使って年利4%でお金を増やしましょう!

銀行から卒業です!

タップできる目次

投資で資産を増やす時代

金利ではお金を増やせない。

これからは投資で資産を増やす時代です。

銀行金利が低すぎる

普通預金の金利は0.001%。

100万円を1年間預けても、利息はわずか10円です。

1年で10円…

金利が高い銀行の1年定期でも0.2%。

100万円を預けて利息は2,000円です。

| 種別 | 利率 | 預金額 | 利息 |

|---|---|---|---|

| 普通預金 | 0.001% | 100万円 | 10円 |

| 1年定期 | 0.2% | 100万円 | 2,000円 |

1年かけて2,000円。

これじゃ老後資金2,000万円なんて無理でしょ?

1万年かかるね…

金利だけでは資産を増やせない

金利で資産を増やすこと自体は否定しません。

でも、金利だけで増やすのは無理ですよね?

どうすれば良いの?

投資で資産を増やす

金利で資産を増やせない。

年金もあてにならない。

では私たちはどうすれば良いのか?

5年前に僕が出した答えは、

- 投資で資産を増やす

そして今、毎月数万円お金を増やせています。

どんな投資をしたの?

僕が選んだのはソーシャルレンディングです。

僕がお金を増やしている投資を紹介します!

ソーシャルレンディングとは?

ソーシャルレンディングを簡単に説明します。

企業にお金を貸して利息で儲ける投資

ソーシャルレンディングは

- 企業にお金を貸して

- 利息で儲ける投資

です。

僕たちが企業にお金を貸すの?

説明しましょう!

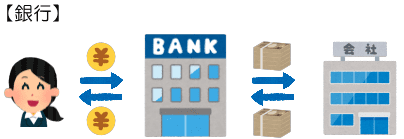

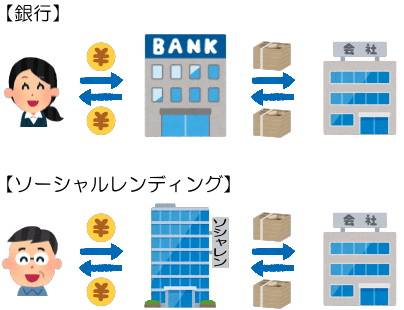

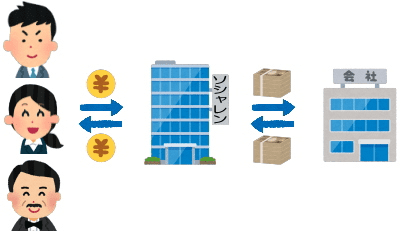

銀行の仕組み

僕たちは銀行にお金を預けて利息をもらいます。

これって見方を変えると、

- 預金者が

- 銀行を通して

- 企業にお金を貸して

- 利息で儲ける

ということです。

私のお金を企業が借りている。

ソーシャルレンディングの仕組み

ソーシャルレンディングも同じ仕組みです。

- 投資家が

- ソーシャルレンディング業者を通して

- 企業にお金を貸して

- 利息で儲ける

つまり、

- 銀行の代わりに

- ソーシャルレンディング業者を通して

- 企業にお金を貸して

- 利息で儲ける

これがソーシャルレンディングです。

仕組みは銀行と同じなんだ!

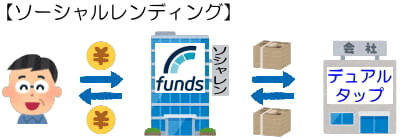

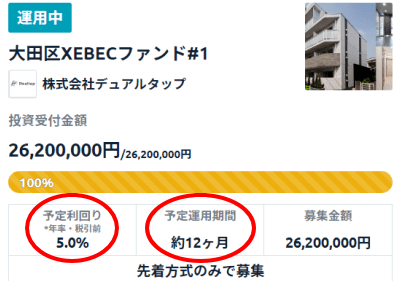

ソーシャルレンディングの具体例

具体的な例で見てみます。

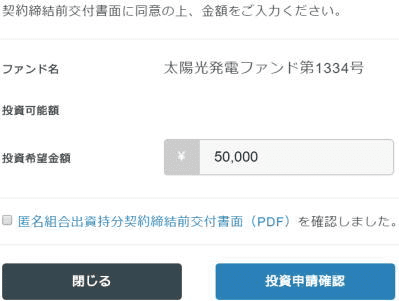

下の図はFundsというソシャレン業者で募集された案件です。

デュアルタップという東証スタンダード上場企業にお金を貸します。

- 投資家が

- Fundsを通して

- デュアルタップにお金を貸し

- デュアルタップが払う利息を受け取る

この案件の利回りは年利5%、運用期間は12カ月でした。

例えば10万円を投資すると、

- 10万円×5%=5千円

約12カ月後に5千円の利息をもらえます!

私の10万円を貸して利息を5千円もらうのね。

ソーシャルレンディングの流れ

投資の流れについても簡単に説明しましょう。

1.投資する案件を選ぶ

まず、ソシャレン業者のサイトで投資する案件を選びます。

2.投資を申し込む

次に、投資する金額を指定して申し込みます。

スマホやパソコンで申し込みます!

3.お金を振り込む

最後に、ソシャレン業者にお金を振り込みます。

あとは運用期間が終わるのを待つだけです。

え、これで終わり!?

終わりです!

運用期間が終わると利息+元本が戻ってきます。

作業は3つだけ

僕たちがやる作業は3つだけ。

- 選ぶ

- 申し込む

- 振り込む

あとは待つだけです。

待っている間の作業もゼロです!

作業はすべて業者が代行

貸したお金の回収などは、すべてソシャレン業者が代行します。

僕たち投資家は選んで、申し込んで、振り込むだけ。

ソーシャルレンディングは手間いらずです。

手間いらずは助かる。

毎月数万円儲けています!

僕は2018年6月にソーシャルレンディングを始めました。

直近1年間の収益は以下の通りです。

| 年月 | 税引前収益 |

|---|---|

| 2023年4月 | 97,273円 |

| 2023年5月 | 49,673円 |

| 2023年6月 | 113,584円 |

| 2023年7月 | 39,683円 |

| 2023年8月 | 81,625円 |

| 2023年9月 | 103,428円 |

| 2023年10月 | 97,768円 |

| 2023年11月 | 45,133円 |

| 2023年12月 | 46,122円 |

| 2024年1月 | 65,564円 |

| 2024年2月 | 80,376円 |

| 2024年3月 | 95,923円 |

| これまでの累計 | 3,433,474円 |

これまでの利益は300万円を突破!、損失はゼロです。

給料以外に毎月数万円はうらやましい。

でも、たくさん投資してるからでしょ?

銀行よりはるかに儲かる

その通りでして、僕は投資残高が常に2千万円以上あります。

でも、20分の1の100万円でも毎月数千円、1年で数万円儲かりますよね?

たしかに。

では、銀行だとどうか?

同じ100万円でも定期預金だと利息は1年で2千円だけでしょ?

- 100万円を1年で

- 定期預金 → 2千円

- ソーシャルレンディング → 数万円

投資額が少なくても、銀行に比べればはるかに儲かるのです。

少しだけでも銀行から投資に回したほうが良いか。

ソーシャルレンディングをオススメする理由

投資初心者にソーシャルレンディングがオススメな理由を説明します。

リスクも合わせて説明します!

1.利回りが高い

ソーシャルレンディングの利回りは平均で4%です。

100万円を1年で儲けは4万円。

銀行とぜんぜん違うでしょ?

| 種別 | 預金額 | 利率 | 利息 |

|---|---|---|---|

| 普通預金 | 100万円 | 0.001% | 10円 |

| 1年定期 | 100万円 | 0.2% | 2,000円 |

| ソシャレン | 100万円 | 4% | 40,000円 |

普通預金の4,000倍だ!

2.手間がかからない

ソーシャルレンディングで投資家の作業は3つだけです。

- 選ぶ

- 申し込む

- 振り込む

申し込みや振り込みはスマホからOK。

あとはお金が戻ってくるのを待つだけ。

手間がかからない投資です!

運用期間の間は何もしなくて良いの?

作業ゼロです!

3.勉強する内容が少ない

ソーシャルレンディングでは2つのものを選びます。

- 利用するソシャレン業者

- 投資する案件

なので、勉強するのは2つだけです。

- 業者の選び方

- 案件の選び方

この2つはブログなどで勉強できます。

勉強する内容が少なく、タダで勉強できます。

僕もお金は1円も使ってません!

4.プロと戦わなくて良い

ソーシャルレンディングは投資初心者にやさしいです。

初心者は株やFXでは勝てない

株やFXでは、

- 安く買って高く売った人が勝つ

- 高く買って安く売った人が負ける

勝つ人と負ける人がいて、負けた人のお金が勝った人の財布に入ります。

弱い人が強い人にお金を取られるんだ!

そして、株やFXの世界には投資のプロがたくさんいます。

何十年もやってきたプロに僕たち初心者は勝てません。

僕は株やFXは一切やってません!

ソーシャルレンディングではプロと初心者が同等

ソーシャルレンディングではプロも初心者も同じ立場です。

- 一緒に企業にお金を貸し

- 一緒にお金が戻ってくるのを待ち

- 一緒に利息を受け取る

なので、プロと戦う必要はありません。

借り手が返済不能にならない限り、全員が儲かる平和な投資です。

ソーシャルレンディングのリスク

ソーシャルレンディングにはリスクもあります。

1.元本が保証されない

まず、投資したお金は保証されません。

借り手が返済不能になると最悪の場合、お金は1円も戻ってきません。

2.途中解約できない

また、途中解約ができません。

借り手の企業がヤバイと途中で気付いても、運用期間が終わるまでは引き出せないです。

ですので、投資する案件をしっかり選びリスクを下げましょう!

投資だからリスクはあるよね。

1万円でソーシャルレンディングを試してみる!

投資初心者にオススメなのが「1万円のお試し投資」です。

1万円だけソーシャルレンディングをやってみましょう!

1万円でスタート

ほとんどのソシャレン業者で1万円から投資できます。

いきなり何十万円もって怖いですよね?

なので、まずは1万円でスタートしましょう。

1万円でも銀行より儲かる

もちろん、1万円だと利益は小さいです。

例えば次の場合、

- 投資額:1万円

- 利回り:4%

- 運用期間:1年

利息は1万円×4%=400円です。

でも、普通預金100万円の利息の40倍です!

| 種別 | 預金額 | 利率 | 利息 |

|---|---|---|---|

| 普通預金 | 100万円 | 0.001% | 10円 |

| ソシャレン | 1万円 | 4% | 400円 |

銀行に預けているお金から1万円だけソーシャルレンディングにまわす。

それだけで、銀行預金100万円の40倍儲かるのです!

銀行に預けっぱなしはもったいない!

オススメのソーシャルレンディング業者

どの業者で投資すれば良いの?

それでは、初心者向けのソシャレン業者を紹介しましょう。

信頼性と安全性を最重視です!

なお、利回りは低めで4%ありません。

まずは安全優先でガチガチに堅い業者で始めることを強くおすすめします。

慣れてきてから利回りが高い業者にチャレンジしましょう。

どの業者も

- 会員登録料や年会費は無料

- 会員登録後、投資せずに放置しても費用は一切かからない

- 手数料無料でネットで簡単に退会できる

ので安心してください。

それではさっそくです!

AGクラウドファンディング

安全性を最優先ならばAGクラウドファンディングです。

| 信頼性 | ★★★★★ |

|---|---|

| 安全性 | ★★★★☆ |

| 平均利回り | 1%前後 |

| 平均運用期間 | 6~12カ月 |

| 僕の投資額 | 550万円 |

純資産1千億円の東証プライム上場企業が運営

AGクラウドファンディングを運営するのは貸金業大手で東証プライム上場のアイフルです。

経営状態は盤石で純資産は1千億円以上あります。

運営業者としての信頼性は非常に高いです。

なんだかんだ言って上場企業は安心。

安全性も高い

そして、私たちのお金を貸す相手はアイフルです。

アイフルにお金を貸してアイフルが払う金利を受け取ります。

東証プライムの貸金業者が借りたお金を踏み倒すわけがないですよね?

言ってみれば東証プライム上場企業の社債を買うようなものです。

安全性はピカイチ。

初心者にイチオシ

アイフルの社債並みということで、利回りも1%前後と低いです。

ただ、そうは言っても銀行金利の1千倍ですよね?

利回りは低めだけど、ガチガチに安全性が高い。

初心者のソシャレンデビューに最適な業者です。

僕のイチオシです!

Funds

Fundsも安全性でおすすめです。

| 信頼性 | ★★★★☆ |

|---|---|

| 安全性 | ★★★★☆ |

| 平均利回り | 1~3% |

| 平均運用期間 | 3~18カ月 |

| 僕の投資額 | 1,100万円 |

借り手は上場企業が中心

Fundsではお金を貸す相手の多くが上場企業です。

上場企業が借りたお金を踏み倒すなどめったにありません。

それはつまり、投資したお金が戻ってくるということ。

高い安全性が期待できます。

1円から投資できる

また、Fundsは最低1円から投資できます。

2千円や3千円ならば、より気軽に投資できますよね?

飲みに行ったつもりで5千円だけみたいな。

安全性が高い上に少額からスタートできる。

初めての投資にFundsは最適です!

僕もガッツリ投資してます!

Funvest

利回り高めならFunvestがあります。

| 信頼性 | ★★★★☆ |

|---|---|

| 安全性 | ★★☆☆☆ |

| 平均利回り | 2~3% |

| 平均運用期間 | 9~12カ月 |

| 僕の投資額 | 0円 |

東証プライム×2社

運営会社は証券業第2位の大和証券とクレジットカード首位のクレディセゾンの共同出資でできた会社です。

大和証券、クレディセゾンともに東証プライム上場企業。

信頼性はさきほどの2社を上回ります。

プライム2社はスゴイ。

利回りが高め

正直なところ、さきほどの2社より安全性は低いです。

その代わり利回りは2.5~3.5%が多く、4%を超えるものが出ることもあります。

さきほどの2社をメインにしつつ、こちらで少額という使い方も良いでしょう。

分散投資になるね。

キャンペーンも多い

リスクが高いと言ってもさきほどの2社に比べてです。

プライム2社がバックに付いています。

また、Amazonギフト券や焼肉セットなどがもらえるキャンペーンがよく開催されるのもうれしいです。

投資を楽しめる業者としても活用できますよ。

高級店の焼肉セットです!

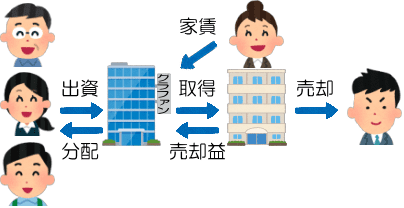

不動産クラファンもオススメ

ここからは不動産投資型クラウドファンディング(不動産クラファン)というタイプの投資です。

不動産クラファンとは?

ソーシャルレンディングでは集めたお金を企業に貸します。

これに対して不動産クラファンではマンションなどの不動産投資で運用します。

- 投資家から集めたお金でマンションを取得

- 入居者から家賃を得る

- 運用期間の最後に売却して売却益を得る

- 家賃と売却益を投資家に分配する

- 売却した代金で投資家にお金を返す

共同で大家さんになるイメージね。

家賃の集金などすべての作業は業者が代行します。

ソーシャルレンディングと同じ手間いらずな投資です。

振り込んだら待つだけです!

それではオススメ業者を見ていきましょう!

プレファン

安全最優先ならばプレファンです。

| 信頼性 | ★★★★★ |

|---|---|

| 安全性 | ★★★★☆ |

| 平均利回り | 4~5% |

| 平均運用期間 | 6カ月 |

| 僕の投資額 | 199万円 |

運営会社が上場企業

プレファンを運営するプレサンスコーポレーションは東証スタンダード上場企業です。

関西や中京圏でトップクラスのマンション開発業者です。

上場企業なので高い信頼性が期待できます。

上場系は安心だよ。

安全性がバグツンに高い

プレファンをおすすめする理由はバツグンに高い安全性です。

プレサンスコーポレーションがプレファンを運営する狙いは、

- 投資家がプレファンで投資する

- 不動産投資に興味を持つ

- プレサンスのマンションを買う

つまり、自社マンションの営業ツールです。

プレファンで投資家に損をさせたらマンションを買ってもらえませんよね?

買うわけない!

それゆえ、プレファンで損をする可能性は限りなくゼロで、ガチガチに堅いと僕は確信しています。

利回りも高い

その上、プレファンの利回りは4~5%です。

上場企業系、安全性が高い、利回りも高い。

三拍子揃った初心者に超おすすめな業者です!

堅くて儲かります!

ジョイントアルファ

ジョイントアルファも初心者にイチオシです。

| 信頼性 | ★★★★★ |

|---|---|

| 安全性 | ★★★★☆ |

| 平均利回り | 3~6% |

| 平均運用期間 | 6~12カ月 |

| 僕の投資額 | 850万円 |

信頼性が圧倒的に高い

ジョイントアルファの運営会社は東証スタンダード上場の総合不動産会社です。

売上高は1,000億円、創業以来50年以上の歴史を持ちます。

クラファン業者の中で信頼性の高さはダントツです。

人気の高さも圧倒的

老舗企業だからでしょうか、募集する案件が非常に手堅いです。

その上、利回りは3~6%と悪くありません。

そのため、ジョイントアルファは不動産クラファン業者の中でも圧倒的な人気。

募集の抽選倍率は常に10倍以上でした。

投資できないじゃん。

投資しやすく大変身!

ところが、2023年5月に募集総額6億円の大型案件が登場。

募集は先着順になりましたが、6億円なんて簡単には集まりません。

いつでも楽勝で投資できる業者に大変身したのです。

翌6月にも募集され、僕は2カ月連続で100万円ずつ投資しました。

信頼性が圧倒的に高く、投資しやすい。

初心者の最初の一歩に最適な業者です。

ここは本当に堅いです!

Rimple

Rimpleも初心者にオススメです。

| 信頼性 | ★★★★★ |

|---|---|

| 安全性 | ★★★★☆ |

| 平均利回り | 2~3% |

| 平均運用期間 | 6カ月 |

| 僕の投資額 | 2,338万円 |

運営会社が東証プライム上場企業系

Rimpleを運営するプロパティエージェントは東証プライム上場企業の100%子会社です。

しかも、創業以来20期連続の増収増益です。

信頼性が高いので安心して投資できます。

東証プライムは安心だよ。

安全性が高い

プロパティエージェントがRimpleを運営する狙いはさきほどのプレファンと同じです。

- 投資家がRimpleで投資する

- 不動産投資に興味を持つ

- プロパティエージェントのマンションを買う

Rimpleで投資家に損をさせたらマンションを買ってもらえない。

なので、Rimpleで損をする可能性は極めて低いと僕は判断しています。

毎月2回募集がある

募集は抽選方式で競争率は2~3倍です。

ですが、毎月2回募集があるのでチャンスはある。

僕はこれまでに15回当選しています。

Rimpleで儲けた利益は20万円以上です。

ガッツリ儲けましょう!

注意点

なお、投資する際はできるだけ多くの業者を利用しましょう。

一つの業者だけで投資した場合、その業者が倒産すると投資元本すべてを失うことにます。

多くの業者で分散投資することでリスクを下げられるのです。

1社で10万円ではなく、10社で1万円ずつ。

また、業者を増やすと投資の選択肢が増え、より良い案件を選ぶこともできます。

僕は常に20社以上で投資しています。

会員登録済みの業者は100社以上です。

利用する業者を増やしましょう!

お試し1万円投資で低金利から脱出!

最後に要点をまとめます。

お金の未来を変えよう!

僕も5年前までは銀行預金だけでした。

でも、投資を始めた結果、今では毎月数万円儲かっています。

みなさんもぜひ、最初の一歩を踏み出してみてください。

お試し1万円投資でお金の未来を変えましょう。

お給料以外の収入があると安心だよ。

毎月お金が入ってくるのでうれしいです!

- AGクラウドファンディング

- Funds

- Funvest

- プレファン

- ジョイントアルファ

- Rimple

コメント