不動産投資型クラウドファンディングって何?

興味はあるけど、投資して大丈夫か心配…

という方に、不動産投資型クラウドファンディングで1千万円以上を投資してきた現役投資家が、やさしく分かりやすく説明します。

この記事を読めば次のことが分かります。

- 不動産クラファンの仕組みと流れ

- メリット・デメリットとリスク

- おすすめの不動産クラファン業者

初心者の方を対象に書いていますので、まったく知らないという方も安心して読んで下さい。

それではさっそくスタートです!

タップできる目次

不動産投資型クラウドファンディングの概要

まず最初に、不動産投資型クラウドファンディング(以下、不動産クラファン)の概要を説明します。

不動産投資型クラウドファンディングとは?

不動産クラファンは次のような投資です。

- インターネットを使って

- 手軽に

- 少額で

- 不動産に投資する

不動産クラファンはインターネットを使った手軽な少額の不動産投資です!

個人での不動産投資は難しい

個人が不動産に投資するのは簡単ではありません。

次のような問題があるからです。

- 不動産を買うには大金が必要

- 良い物件を探すのが大変

- 不動産登記など手続きに手間がかかる

- 入居者探しや家賃の徴収が面倒

- 売却するのも大変

そもそも、不動産を買えるような大金、持ってないよ!

良い物件を探したり、毎月の家賃を集めたり、たしかに普通の社会人には難しいよね。

不動産投資型クラウドファンディングで手軽に不動産投資

不動産投資を難しくしている2つの問題、

- 大金が必要

- 手間がかかる

これらをインターネットを使って解決するのが不動産クラファンです。

不動産クラファンを使えば僕たちのような庶民でも、少額で手軽に不動産投資ができます。

スマホを使って1万円から投資できます!

不動産投資型クラウドファンディングの仕組みと流れ

それでは、不動産クラファンがどのように行われるのか、仕組みと流れを説明します。

ここからは徹底的にやさしく丁寧に説明します!

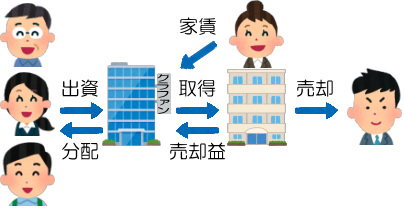

不動産投資型クラウドファンディングの仕組み

不動産クラファンの仕組みの説明

不動産クラファンは次のような仕組みで行われる投資です。

- クラファン業者が良いマンションを探してくる

- 投資家に出資を呼びかける

- 投資家が少額ずつお金を出す

- 集まったお金でクラファン業者がマンションを買う

- 入居者を募集して家賃収益を得る

- 最終的にマンションを売却して売却益を得る

- 家賃収益と売却益からクラファン業者が手数料を取る

- 残った収益を投資家に分配する

- 投資したお金を投資家に返済する

みんなで共同大家さんになるって感じ?

そして、入居者探しとかはクラファン業者に代行してもらうみたいな?

そうそう、その通りです!

不動産クラファンのポイント

上述したように不動産投資には2つの大きな問題があります。

- 大金が必要 → 個人では難しい

- 手間がかかる → 忙しい人には無理

この2つの問題を、次のように解決する。

- 個人では無理なので、みんなで少しずつお金を出し合う

- 手間がかかる面倒な作業はクラファン業者にやってもらう

これが不動産クラファンです。

これならばお金がない忙しい社会人でも不動産に投資できるね。

不動産投資型クラウドファンディングの流れ

まだイメージがイマイチつかめないと思います。

そこで、もう少し現実に落とし込んで不動産クラファンの流れを見てみましょう。

現実的な投資の流れ

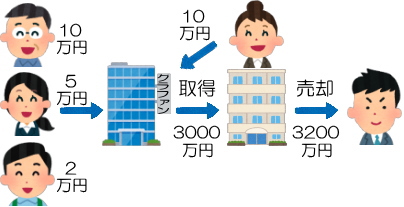

数字を入れて現実的な流れを見てみます。

- クラファン業者が良いマンションを探してくる

- 投資家に次の条件で出資を募集する

- 募集総額:3,000万円

- 利回り:5%

- 運用期間:12カ月

- 山田さんが10万円、杉山さんが5万円、森野くんが2万円など、投資家が少額ずつ出資する

- 集まった3,000万円でクラファン業者がマンションを買う

- 入居者を募集し月10万円で貸す

- 12ヶ月後にマンションを3,200万円で売却する

- 家賃収益120万円と売却益200万円が発生

- クラファン業者が手数料を取る

- 残った収益を投資家に分配

- 投資したお金を投資家に返済

これが不動産クラファンの流れです。

投資家が得る収益

投資家が得る収益も見ておきましょう。

さきほどの例では利回りが5%でしたので、各投資家の収益は次のようになります。

| 出資者 | 出資額 | 収益 |

|---|---|---|

| 山田さん | 10万円 | 5,000円 |

| 杉山さん | 5万円 | 2,500円 |

| 森野くん | 2万円 | 1,000円 |

正直、大儲けって感じではないよね。

そうです。不動産クラファンは一発大儲けは狙わず、地道にコツコツ利益を積み上げるアリさんタイプの投資です!

不動産投資型クラウドファンディングの具体例

さらに理解を深めるため、不動産クラファン業者で実際に募集された具体例を紹介します。

案件の詳細

こちらは不動産クラファン最大手のCREALで募集された案件です。

| 募集総額 | 2,586万円 |

|---|---|

| 利回り | 4.0% |

| 運用期間 | 12カ月 |

| 物件名 | ビバリーホームズ戸越公園Ⅱ |

| 所在地 | 東京都品川区二葉3-3-9 |

| 最寄り駅 | 横須賀線 西大井駅 徒歩5分 |

ビバリーホームズ戸越公園Ⅱというワンルームマンションの1室に投資する案件です。

物件名や所在地も公開されるの?!

公開される情報量が多いのが不動産クラファンの特長です!

具体的な投資の流れ

この案件に投資した場合の投資の流れを見てみましょう。

- CREALが次の条件で出資を募集する

- 募集総額:2,586万円

- 利回り:4%

- 運用期間:12カ月

- 山田さんが10万円、杉山さんが5万円、森野くんが2万円など、投資家が少額ずつ出資する

- 集まったお金でCREALがビバリーホームズを買う

- 入居者を募集し家賃を得る

- 12ヶ月後にビバリーホームズを売却する

- 家賃収益と売却益が発生

- CREALが手数料を取る

- 残った収益を投資家に分配

- 投資したお金を投資家に返済

投資家が得る収益

利回りが4%ですので、投資家の収益は次のようになります。

| 出資者 | 出資額 | 収益 |

|---|---|---|

| 山田さん | 10万円 | 4,000円 |

| 杉山さん | 5万円 | 2,000円 |

| 森野くん | 2万円 | 800円 |

あなたが山田さんならば、12ヶ月後に10万4,000円を受け取るイメージです。

不動産クラファンの仕組みと流れ、理解できましたでしょうか?

バッチリ分かった。知らない人に説明できるよ!笑

不動産投資型クラウドファンディングの仕組みと流れのまとめ

復習のため、不動産クラファンの仕組みと流れをまとめます。

- 個人の不動産投資は難しい

- 大金が必要

- 手間がかかる

- 不動産クラファンのポイント

- みんなで少額ずつお金を出し合う

- 面倒な作業はクラファン業者が代行

- 不動産クラファンの流れ

- 投資家が出資

- クラファン業者がマンションを取得

- 入居者から家賃収益

- マンションを売却→売却益

- 収益を投資家に分配+元本返済

以上、不動産クラファンの仕組みと流れの説明でした!

不動産投資型クラウドファンディングのメリット

次に不動産クラファンのメリットを見ていきます。

1.法律に基づく事業なので安心

不動産クラファンは不動産特定共同事業法という法律に基づいて行われる事業です。

監督官庁は国土交通省で、事業を行うには国土交通大臣または都道府県知事の許可が必要です。

ですので、不動産クラファン自体は怪しい詐欺商法ではありません。

2.少額で不動産に投資できる

ほぼすべてのクラファン業者で最低投資額は1万円です。

現物不動産とは違い少額から投資できます。

貧乏な僕にピッタリ!

3.手間いらずで不動産に投資できる

不動産クラファンはとにかく手間いらずです。

面倒な作業はクラファン業者が代行

不動産投資では次のような作業が発生します。

- 物件探し

- 不動産登記などの手続き

- 入居者探し

- 家賃徴収などの管理業務

- 売却作業

- etc.

不動産クラファンではこれらの面倒な作業を、クラファン業者がすべて代行してくれます。

手続きはインターネットで完了

また、クラファン業者への会員登録から投資の申し込みまで、手続きはすべてインターネットで完了します。

パソコンだけでなくスマホでもでき、電話や書類のやり取りは一切ありません。

手間いらずなのは仕事がある人や子育て中の人にもありがたいよね。

4.値動きがないので簡単安心

値動きをチェックしなくて良い

不動産クラファンは株やFXのような値動きがありません。

ですので、株価や為替をチェックしたり、売り買いのタイミングを考えたりする必要はゼロです。

投資したら運用期間が終わるまで、途中でやる作業は一切ありません。

不動産クラファンは手間いらずで簡単です。

本当に途中の作業はゼロなの?

投資する案件を選んでお金を振り込んだら、運用期間が終わってお金が戻ってくるまで作業はゼロです!

投資時点で収益が確定

また、不動産クラファンでは最初に利回りが提示されます。

例えば次のような場合、分配金は5千円で確定です。

- 利回り:5%

- 運用期間:1年

- 投資額:10万円

- → 分配金=10万円×5%=5千円

日々の値動きで収益が毎日変わる株やFXと違い、一喜一憂せず安心できる投資です。

あとで説明しますが、空室などが発生した場合は収益が下がります。

5.情報量が多いので投資判断をしやすい

不動産クラファンは情報量が多い

不動産クラファンでは投資する不動産について公開される情報が非常に多いです。

例えば次のような情報が公開されます。

- 所在地、物件名、最寄駅

- 築年数、建物構造、専有面積

- 区域区分、用途地域

- 建ぺい率、容積率

- 家賃、管理費、修繕積立金

- 設備、共用設備

- 入居状況、稼働率

- 物件取得価格、諸税

- etc.

公開される情報が多いため、投資して大丈夫か判断しやすいです。

融資対象の会社名さえ分からないソーシャルレンディングとは全然違うね。

不動産クラファンの人気が急上昇中

ソーシャルレンディングは情報の透明性が低く、それが原因で投資家の被害が続出しました。

このため、透明性が高い不動産クラファンの人気が急上昇中で、ソーシャルレンディングから不動産クラファンへ乗り換える投資家も増えています。

僕も不動産クラファンへの投資比率が高まっています!

6.投資家保護の仕組みがあるので安全性が高まる

不動産クラファンには投資家保護の仕組みが用意されています。

セイムボート出資方式

上の方で「買ったマンションの売却はクラファン業者が代行する」と書きました。

買ったときよりも高く売って売却益を出す仕組みです。

でももし、売却交渉が難航してクラファン業者の担当者が、

なんてことをすると、投資家が損しちゃいますよね?

3,000千万円出したのに2,500万円しか戻ってこなかったら500万円の損だよ!

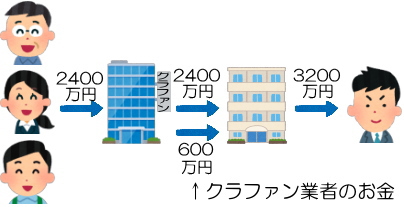

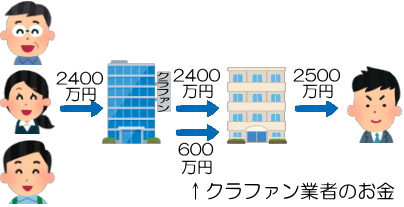

そこで、不動産クラファンでは投資家と一緒にクラファン業者も出資します。

例えば、次のように出し合って合計3千万円でマンションを購入します。

| 出資者 | 出資額 |

|---|---|

| 投資家合計 | 2,400万円 |

| クラファン業者 | 600万円 |

| 合計 | 3,000万円 |

こうすれば、安く売るとクラファン業者も損をするので、もういいや!とはできませんよね?

このように投資家と業者が一緒に資金を出し合う出資の仕方を、セイムボート出資方式といいます。

不動産クラファンはセイムボート出資方式を採用しているので、投資家の安全性が高まります。

クラファン業者も損をしないように少しでも高く売ろうと頑張るので、安全性が高まるってことです!

優先劣後出資方式

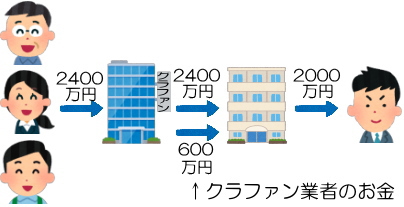

ただ、クラファン業者が頑張っても2,500万円でしか売れないこともあります。

この場合、売却で得た2,500万円はまず投資家のお金の返済にあて、残った分がクラファン業者に返済されます。

| 出資者 | 出資額 | 返済額 |

|---|---|---|

| 投資家合計 | 2,400万円 | 2,400万円 |

| クラファン業者 | 600万円 | 100万円 |

| 合計 | 3,000万円 | 2,500万円 |

このように、投資家分の返済が優先され、クラファン業者分の返済が後回しに(劣後)される出資の仕方を、優先劣後出資方式といいます。

不動産クラファンは優先劣後出資方式を採用しているので、マンションが安くでしか売れなかった場合の投資家の安全性が高まります。

いざというときはクラファン業者が損をかぶってくれるってことね。

劣後出資比率

ついでに劣後出資比率について簡単に説明します。

出資総額に対する劣後出資の比率を劣後出資比率といいます。

さきほどの例では、劣後出資比率は20%です。

| 出資者 | 出資額 | 出資比率 |

|---|---|---|

| 投資家(優先出資) | 2,400万円 | 80% |

| クラファン業者(劣後出資) | 600万円 | 20% |

| 合計 | 3,000万円 |

詳しい説明は省きますが、劣後出資比率が高くなるほどクラファン業者がかぶってくれる損の金額が増えるため、投資家の安全性が高まります。

劣後出資比率の数字が大きくなればなるほど、投資家が安全になるってことだね。

不動産クラファンのメリットのまとめ

不動産クラファンのメリットをまとめます。

- 法律に基づく事業

- 不動産特定共同事業法

- 国土交通省が管轄

- 少額で不動産投資

- 1万円からOK

- 手間いらず

- 面倒な作業はクラファン業者が代行

- 手続きはネットで完了

- 株のような値動きがない

- 値動きチェックが不要

- 最初に収益が確定

- 情報量が多い

- 投資判断をしやすい

- 投資家保護の仕組み

- セイムボート出資方式

- 優先劣後出資方式

- 劣後出資比率が高いほど安全

ここまで、不動産クラファンのメリットでした!

不動産投資型クラウドファンディングのデメリットとリスク

次は不動産クラファンのデメリットとリスクです。

1.収益は保証されない

上述した通り収益は最初に確定しますが、その金額で受け取れることは保証されません。

クラファン業者は家賃がどれくらい入るか、マンションがいくらで売れるかの計画を立てて、投資家に利回りを提示します。

しかし、空室が続いて家賃が入らなかったり、思っていたほど高く売れなかったり、計画通りにいかない場合もあります。

このような場合、当初の予定よりも投資家の収益が減ったり、ゼロになる可能性があります。

絶対に5%払いますって約束されているわけじゃないってことね。

2.元本は保証されない

また、元本も保証されません。

例えば、投資家とクラファン業者で合わせて3,000万円で買ったマンションが、2,000万円でしか売れなかったとします。

この場合、優先劣後出資方式ですので、2,000万円はまず投資家に返済されます。

しかし、出資した金額には届かず、投資家が400万円の損失を受けることになります。

| 出資者 | 出資額 | 返済額 | 損失 |

|---|---|---|---|

| 投資家合計 | 2,400万円 | 2,000万円 | ▲400万円 |

| クラファン業者 | 600万円 | 0円 | ▲600万円 |

| 合計 | 3,000万円 | 2,000万円 | ▲1,000万円 |

また、例えば地震でマンションが倒壊した場合、売却できないので出資したお金は1円も戻ってきません。

全損ってこと…

その通りです。

不動産クラファンは投資ですのでリスクがあります。

- 元本は保証されない

- 損をする場合がある

- 全損の可能性もある

ノーリスクの美味しい儲け話ではありません。

大切なことなので、しっかり理解して下さい!

3.担保がない

また、不動産クラファンにはソーシャルレンディングのような担保はありません。

| 出資者 | 出資額 | 返済額 | 損失 |

|---|---|---|---|

| 投資家合計 | 2,400万円 | 2,000万円 | ▲400万円 |

| クラファン業者 | 600万円 | 0円 | ▲600万円 |

| 合計 | 3,000万円 | 2,000万円 | ▲1,000万円 |

ですので、担保の土地を売却して損失の400万円を穴埋めするといったことはできません。

銀行の預金保険制度のような安全装置もありません。

損失が出たら逃げ道はないってことか…

現物の不動産投資と同じなので、損失はモロに被ることになります!

4.雑所得で総合課税なので税金面で不利

一般の不動産投資の場合、売却で得た利益は譲渡所得に分類され、税率は20%または39%です。

| 売却までの所有期間 | 所得税 | 住民税 |

|---|---|---|

| 5年以内 | 30% | 9% |

| 5年超 | 15% | 5% |

これに対し、不動産クラファンで得た利益は雑所得に分類され、給与などと合わせて総合課税方式で税率が決まります。

| 課税所得額 | 所得税 | 住民税 |

|---|---|---|

| 195万円以下 | 5% | 10% |

| 195万円超~330万円以下 | 10% | 10% |

| 330万円超~695万円以下 | 20% | 10% |

| 695万円超~900万円以下 | 23% | 10% |

| 900万円超~1,800万円以下 | 33% | 10% |

| 1,800万円超~4,000万円以下 | 40% | 10% |

| 4,000万円超 | 45% | 10% |

このため高所得者の場合、一般の不動産投資に比べて税金面で不利になります。

つまり、僕は不利にならないってことだね。笑

不動産投資型クラウドファンディングのデメリットとリスクのまとめ

不動産投資型クラウドファンディングのデメリットとリスクをまとめます。

- 利益は保証されない

- 元本も保証されない

- 全損の可能性も

- 担保がない

- 損失が出た場合の逃げ道がない

- 高所得者は税金で不利

以上、不動産クラファンのデメリットとリスクでした!

おすすめの不動産投資型クラウドファンディング業者

不動産クラファンについて、一通り分かったかと思います。

ここで初心者にオススメの不動産クラファン業者を紹介します。

ジョイントアルファ

| 投資対象物件 | 区分マンション |

|---|---|

| 利回り | 3~5% |

| 運用期間 | 6~12ヶ月 |

| 劣後出資比率 | 30% |

ジョイントアルファを運営する穴吹興産は東証一部上場企業です。

しかも、劣後出資比率は業界最高の30%!

東証一部+劣後出資比率30%の安心感、信頼感から、大人気の業者となっています。

募集と同時に応募が殺到する競争率の高さで、僕はまだ一度も投資できていません。

安全重視ならばジョイントアルファがダントツのイチオシです。

★公式サイト:ジョイントアルファ

CREAL

| 投資対象物件 | 区分マンション ホテル 保育所 専門学校他 |

|---|---|

| 利回り | 3~5% |

| 運用期間 | 4~24ヶ月 |

| 劣後出資比率 | 10~20% |

CREALは不動産クラファン最大手で一番の人気を誇る業者です。

運営会社は不動産の運用管理を本業とする不動産会社で、運用資産は300億円を超えます。

不動産のプロが運営する不動産クラファンということで、高い人気を集めています。

投資対象物件の種類が多く分散投資がしやすいこと、募集額が数億円で確実に投資できる大型案件があることも人気の理由です。

不動産クラファンをやるのならば、CREALは外せません。

★公式サイト:CREAL

FANTAS funding

| 投資対象物件 | 中古空き家 区分マンション |

|---|---|

| 利回り | 3~8% |

| 運用期間 | 3~12ヶ月 |

| 劣後出資比率 | 20% |

FANTAS fundingはCREALと並ぶ人気業者です。

個人的にはFANTAS fundingがイチオシです。

理由は一度に複数の案件を募集するため投資家の応募先が分散し、競争率が下がって投資しやすいからです。

僕はほぼ毎回2~3つの案件に投資できています。

この記事を書いている時点で投資残高は350万円、今まで累計で1千万円近く投資しています。

★公式サイト:FANTAS funding

不動産クラファンをやるなら、この3社は会員登録しておいた方が良いです。登録は無料ですし!

この他におすすめの業者はこちらの記事で紹介しています。

不動産投資型クラウドファンディングのまとめ

長くなりましたので、最後に要点をまとめます。

- 不動産クラファンとは?

- 1万円からできる不動産投資

- 手軽で手間いらず

- 不動産クラファンの流れ

- 投資家が少額で出資

- クラファン業者が不動産を取得

- 月々の家賃収益

- 最後に売却して売却益

- 収益を投資家に分配+元本返済

- 不動産クラファンのメリット

- 法律に基づく事業

- 少額で不動産投資

- 手間いらず

- 値動きがない

- 情報量が多い

- 投資家保護の仕組み

- 不動産クラファンのデメリットとリスク

- 利益保証なし

- 元本保証なし

- 担保なし

- 税金で不利

- おすすめのクラファン業者

- ジョイントアルファ:東証一部+30%

- CREAL:業界最大手

- FANTAS funding:投資しやすい

手軽に少額で不動産投資。

情報の透明性が高く、ソーシャルレンディングよりも人気が上がっています。

不動産クラファンでの投資、検討してみてはいかがでしょうか?

以上、不動産クラファンの説明でした。

みなさんの参考になればうれしいです!

コメント