この2つは何が違うのか?

- 不動産投資型クラウドファンディング

- ソーシャルレンディング

10の共通点と7つの違いを紹介します。

初心者向けに分かりやすく説明するよ!

タップできる目次

不動産クラファンとソシャレンの基本

最初に不動産投資型クラウドファンディングとソーシャルレンディングについて、超簡単にだけ説明します。

ご存じの方は次の章に飛んでください。

要点だけサクッと説明するよ!

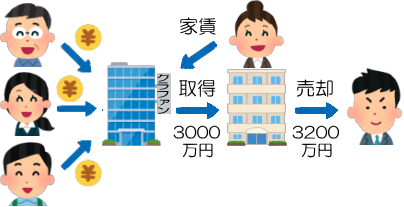

不動産投資型クラウドファンディング

不動産投資型クラウドファンディングでは、

- 多数の投資家が

- 少額ずつ

- ソシャレン業者を経由して

- 不動産に投資し

- 家賃収入と売却益で儲けます

つまり、不動産投資型クラウドファンディングは投資業です。

不動産に直接投資するのが不動産クラファンだよ。

ソーシャルレンディング

一方のソーシャルレンディングでは、

- 多数の投資家が

- 少額ずつ

- ソシャレン業者を経由して

- 企業にお金を貸し

- 利息で儲けます

つまり、ソーシャルレンディングは貸金業です。

企業にお金を貸して利息で儲けるのがソシャレンだよ。

不動産クラファンとソシャレンの共通点

それでは本題です。

まず最初に、不動産投資型クラウドファンディングとソーシャルレンディングの共通点です。

違いだけ知りたい人は次の章に飛んでね!

1.多数の投資家が少額投資

1人が企業に3千万円貸すのではなく、1人がマンションに3千万円投資するのでもなく、多数の投資家が少しずつお金を出します。

これにより資金が少ない個人投資家でも、企業向け融資や不動産投資に参加できるようになります。

クラウド(crowd=大勢の人)からのファンディング(funding=資金調達)という本質の部分で、不動産クラファンとソシャレンは同じです。

クラウドファンディングは次の5つに分類され、不動産投資型クラウドファンディングは投資型、ソーシャルレンディングは融資型にあたります。

つまり、不動産クラファンもソシャレンもクラウドファンディングの一種です。

- 投資型

- 融資型(貸付型)

- 寄付型

- 購入型

- 株式型

2.オンラインで手間いらず

会員登録から投資の実行まで、すべての作業がオンライン上で完結します。

面倒な書類のやり取りは一切なく、パソコンだけでなくスマホからでも大丈夫です。

また、不動産登記や金銭消費貸借契約書の締結など、不動産投資や貸金に伴う手続きは、すべてクラファン業者、ソシャレン業者が代行してくれます。

自分でやると大変だから、楽チンで助かるよね。

3.サイトの操作

不動産クラファンとソシャレンのサイトの作りや使い方は非常に似ています。

このため、ソシャレンと同じつもりで不動産クラファンを始める人も多いのですが。

貸金業と投資業という本質的な部分で、両社はまったくの別物です。

4.値動きがない

不動産クラファン、ソシャレンともに利回りが何%と最初に提示されます。

そして案件が順調に完了する限り、その%が上がることも下がることもありません。

株やFXのように日々の値動きをチェックする必要がないので、この点でも手間いらずの投資と言えます。

値動きに一喜一憂しなくて済むし、気になって仕事中にチャートをチェックってこともないから、精神的にも良いよね。

5.元本保証がない

ここからは悪い面での共通点です。

不動産クラファン、ソシャレンともに元本は保証されません。

投資した不動産が大幅に値下がりしたり、借り手が返済不能になると、出資したお金の一部、最悪の場合は全額が戻ってこなくなります。

出資したお金は保証されない。ゼロになる可能性もある。

このことは絶対に忘れないでください。

銀行預金のような保証制度もないので、ゼロになるときは本当にゼロになるよ!

6.利益保証がない

同様に分配金が支払われることも保証されません。

特に分配金が満期一括支払いの不動産クラファン業者の場合、受取り利益ゼロで元本も全損という丸損の可能性もあります。

踏んだり蹴ったりだけど、そういう契約内容だからしょうがないってことか…

7.早期償還の可能性

物件が予定より早く売れた場合や、借り手が予定より早く返済した場合、運用が予定より早く終わり、元本と分配金が戻ってきます。

これを早期償還といいます。

早期償還になると受け取る分配金が予定より減ります。

| 出資額 | 利回り | 運用期間 | 分配金 |

|---|---|---|---|

| 10万円 | 6% | 12ヶ月 | 6千円 |

| 10万円 | 6% | 6ヶ月 | 3千円 |

例えば運用期間が半分になると、分配金も半分に減ります。

ただ、戻ってこないのに比べればマシですし、戻ってきたお金はまた投資すれば良いだけです。

ですので、早期償還はそれほど大きなデメリットだとは思いません。

8.事業者リスク

取得したマンションの運用が順調であっても、借り手企業が順調に返済していても、クラファン業者、ソシャレン業者に問題が起こると、元本が戻ってこない可能性が生じます。

例えば、業者が倒産したり、不正をするといったケースです。

こういった業者に係るリスクを事業者リスクといいます。

不動産クラファン、ソシャレンともに事業者リスクがあり、リスクが現実化すると投資家の被害は重大かつ深刻です。

ですので、不動産クラファン、ソシャレンともに、最も重要で最も時間をかけるべきは利用する業者選びです。

みんなのクレジットやラッキーバンクでも被害者がたくさん出たから、業者選びは本当に大切だと思うよ…

9.雑所得で総合課税

不動産クラファンとソシャレンの分配金は雑所得に分類され、所得税と住民税は総合課税方式が適用されます。

このため、一般の不動産投資や株への投資などに比べて、高額所得者は税制面で不利になります。

その一方で、同じ雑所得であることから不動産クラファンとソシャレンの損益は通算(相殺)することができます。

例えば、不動産クラファンの儲けとソシャレンの損失でプラマイできるよ!

10.源泉徴収される

不動産クラファンとソシャレンの所得税は源泉徴収されます。

このため、分配金から所得税+復興特別所得税の20.42%を引かれた残りが、業者から投資家に支払われます。

なお、不動産クラファンとソシャレンの源泉徴収について、次の2点に注意してください。

- 住民税は徴収されていません(別途で納付が必要)

- 納め過ぎ、納付不足の場合があります(確定申告が必要)

納めすぎの場合は確定申告をすれば税金が戻ってくるよ!

不動産クラファンとソシャレンの違い

次は不動産投資型クラウドファンディングとソーシャルレンディングの違いです。

全部で7つあるよ!

1.監督官庁と適用法令

投資に直接関係ありませんので、知識としてさらっとだけ紹介しておきます。

| 項目 | 不動産クラファン | ソシャレン |

|---|---|---|

| 監督官庁 | 国土交通省 | 金融庁 |

| 適用法令 | 不動産特定共同事業法 | 金融商品取引法 貸金業法 |

| 必要な登録 | 不動産特定共同事業または 小規模不動産特定共同事業 |

金融商品取引業 貸金業 |

(※ 運営する不動産特定共同事業が一定の条件を満たさない場合、不動産クラファン業者も金融商品取引業の登録が必要です。)

2.情報公開度

投資家に公開される情報量には圧倒的な違いがあります。

| 区分 | 情報公開度 |

|---|---|

| 不動産クラファン | 幅広い |

| ソシャレン | ごくわずか |

不動産クラファンでは投資対象となる不動産について、所在地や家賃など幅広い情報が公開されます。

これに対してソシャレンは、貸金業法との兼ね合いから借り手を匿名化する必要があり、借り手企業や担保についてはごくわずかな情報しか公開されません。

2019年からは匿名化は不要となりましたが、それでもなお公開される情報はわずかであり、依然として情報を公開しない業者も多いです。

ソシャレンの情報不足は、誰だか分からない相手にお金を貸すようで怖いなぁ…

3.利回り

利回りはソシャレンの方が良いです。

| 区分 | 利回り |

|---|---|

| 不動産クラファン | 3~8% |

| ソシャレン | 4~10% |

ただ、ハイリターン=ハイリスクですので、利回りが高い=ソシャレンが良い、と単純には言えません。

また、最近では安全性を上げて利回りを下げるソシャレン業者も出てきており、適正な利回りの上限は6%台という見方も広がっています。

僕は基本的に利回りが7%以上のソシャレン案件には投資しないことにしているよ!

4.リスクの内容

リスクの内容や源泉も大きく異なります。

| 区分 | リスクの源泉 |

|---|---|

| 不動産クラファン | 投資が上手くいかない |

| ソシャレン | 借り手が返済できない |

不動産クラファンは不動産投資ですので、購入した物件に入居者がつかず家賃が入らなかったり、予定よりも安くでしか売れない、つまり投資が上手くいかない場合、投資家の利益が減ったり元本が毀損されたりします。

また、不動産市況など外部要因の影響も受けます。

これに対してソシャレンは貸金業ですので、リスクが現実になるかは借り手が返すか次第です。

仮に借り手の事業が上手くいかなくても、借り手は自社の現預金などを使って返済しなければなりません。

ですので、事業の影響を直接受ける、受けないという点では、不動産クラファンよりもソシャレンの方が安全性は高いです。

5.担保の有無

担保の面でもソシャレンの方が安全です。

| 区分 | 担保 |

|---|---|

| 不動産クラファン | なし |

| ソシャレン | ありが多い |

ソシャレンは貸金業ですので、多くの案件で担保(借金のかた)が設定されます。

借り手が返済不能になった場合は、担保を処分して元本を回収します。

これに対し、不動産クラファンは投資ですので担保はありません。

投資が上手くいかず損失が出た場合、その損失を穴埋めする安全装置はありません。

ソシャレンは担保を売って穴埋めできるけど、不動産クラファンは損を投資家もかぶるのね。

6.途中解約の可否

途中解約については不動産クラファンの方が有利です。

| 区分 | 途中解約 |

|---|---|

| 不動産クラファン | 可 |

| ソシャレン | 不可 |

不動産クラファンでは条件付きですが運用期間中に投資家の都合で解約することができます。

ソシャレンはいったん投資すると、運用期間が終了するまで途中解約をすることは絶対にできません。

7.投資家保護の仕組み

投資家保護も不動産クラファンの方が恵まれています。

| 区分 | 投資家保護の仕組み |

|---|---|

| 不動産クラファン | セイムボート方式 業者分が劣後出資 |

| ソシャレン | なし |

不動産クラファンでは業者が投資家と一緒に投資をして運命共同体になるセイムボート方式や、損失が出た場合に損失を業者がかぶる劣後出資といった投資家保護の仕組みがあります。

ソシャレンではこのような仕組みは一切ありません。

銀行預金の預金保険制度のようなものもないよ!

不動産クラファンとソシャレンのまとめ

最後に重要なポイントをまとめます。

- 不動産クラファンとソシャレンの基本

- 不動産クラファン:投資業

- ソシャレン:貸金業

- 不動産クラファンとソシャレンの共通点

- 多数の投資家が少額で投資できる

- 手間いらず

- サイト操作

- 値動きがない

- 元本は保証されない

- 利益も保証されない

- 早期償還の場合も

- 事業者リスク(倒産、不正)

- 雑所得で総合課税

- 源泉徴収(税金が戻ってくる場合も)

- 不動産クラファンとソシャレンの違い

- 監督官庁と適用法令、登録

- 情報公開度は不動産クラファン

- 利回りはソシャレン(=良いとは限らない)

- リスクの中身

- ソシャレンは担保あり

- 不動産クラファンは途中解約可

- 投資家保護は不動産クラファン

両者の違いが分かったでしょうか?

以上です!

オススメのクラファン業者は、こちらの記事で紹介しています!

コメント