卵ファンドで大コケしたバンカーズですが。(失礼!

秋に入って案件の量産体制に入っています。

| 募集時期 | 案件 | 募集額 |

|---|---|---|

| 2021年9月 | 事業者ローン7号 | 6,600万円 |

| 2021年9月 | 事業者ローン8号 | 3,600万円 |

| 2021年9月 | フィンテック1号 | 3,000万円 |

| 2021年10月 | サービサー1号 | 9,500万円 |

| 2021年10月 | 不動産担保ローン1号 | 4,180万円 |

そして、勢いそのままに11月第1号の案件が出てきました。

待ってました!

この案件に投資すべきか?

内容を分析し、投資の是非を判断します。

イケイケバンカーズ!

タップできる目次

不動産担保ローン事業支援ファンド第2号の概要

それではまず、11月一発目となる「不動産担保ローン事業支援ファンド第2号」の概要です。

バンカーズとは?

バンカーズは2020年12月に運営を開始したソーシャルレンディングです。

基本情報は以下の通りです。

| サービス名 | バンカーズ |

|---|---|

| 運営会社 | 株式会社バンカーズ |

| 運営開始 | 2020年12月 |

| 最低投資額 | 1万円 |

| 利回り | 2~6% |

| 運用期間 | 4~12カ月 |

トップが三菱UFJ銀行の元専務であるなど、信頼性と透明性の高さが期待される業者です。

●公式サイト:バンカーズ

バンカーズについて詳しくはこちらの記事で解説しています。

不動産担保ローン事業支援ファンド第2号の基本情報

不動産担保ローン事業支援ファンド第2号の基本情報は以下の通りです。

- 案件名:不動産担保ローン事業支援ファンド第2号

- 利回り:2.73~3.39%

- 運用期間:6カ月

- 募集総額:5,500万円

- 最低投資額:1万円

- 投資単位:1万円

- 投資上限:1,100万円

- 分配:満期一括

- 募集方式:先着方式

- 募集開始:2021年11月5日12時

利回りに幅があるのは、後述する手形割引事業の利回りが変動するためです。

2.73~3.39%を単純平均すると利回りは3.1%です。

3%台はキープしてほしいです!

2つの案件を組み合わせている

前回10月の不動産担保ローン事業支援ファンド第1号は、企業への融資案件だけでした。

これに対して今回の第2号は、2つの案件を組み合わせて1つの案件にしています。

- 手形案件

- 投資家から集めたお金を元手に

- 手形割引事業を行い

- 割引手数料で儲ける

- 融資案件

- 投資家から集めたお金を

- 企業に貸して

- 利息で儲ける

今回、投資家から5,500万円を集めますが、次のように2つの案件に割り振って運用されます。

- 手形案件:500万円

- 融資案件:5,000万円

我々投資家から集めたお金を2つの事業で使う。

そして、そこで得られた利益の一部を投資家に還元するということです。

私たちのお金を使って商売してもらうってことね。

バンカーズの王道パターンです!

続いて2つの案件の詳細を説明します。

手形案件の詳細

手形案件とは?

今回の手形案件では500万円を使ってバンカーズが自社で手形割引事業を行います。

- 投資家のお金500万円を使って

- 手形割引を行い

- お金を稼ぐ

手形割引とは簡単に言うと次のような事業です。

- バンカーズが以下の約束手形を98万円で買い取る

- 額面100万円

- 支払いは2カ月後

- バンカーズが2カ月後に100万円を受け取って2万円儲かる

- 売った人は2カ月早く現金を受け取れる

手形割引は資金に余裕がない中小企業などがよく利用します。

2万円で時間を買うって感じだね。

手形割引がよく分からないという方は、こちらの記事を読んでみてください。

手形案件の利回りは未定

なお、手形割引は事前にどのように行われるか決まっていません。

割引の依頼があるか事前には分からないからです。

このため、バンカーズでは手形案件の利回りに幅を持たせています。

- 割引依頼がゼロだった場合:0%

- フル回転で事業が回った場合:7.3%

手形割引で得られる利益は0~7.3%の間で幅があるということです。

今回の案件の利回りに幅があるのはこのためです。

融資案件の詳細

次に融資案件の詳細です。

今回は事業者向け貸金業者に融資を行います。

- 融資額:5,000万円

- 金利:4.5%

- 融資期間:6カ月

この5,000万円を使って貸金業者が貸金業を行う。

つまり、我々投資家が貸金業者の金主になるということです。

- 投資家が5千万円を出資

- その5千万円をバンカーズが貸金業者に融資

- その5千万円で貸金業者が貸金業を営む

- そこで得られた利益の一部を投資家がゲット!

ここまで案件の基本情報でした!

不動産担保ローン事業支援ファンド第2号の分析

それでは、この案件に投資すべきか詳しく見ていきましょう。

今回、分配金が得られるかは2つの事業が無事に終了できるか次第です。

ですので以下、元本を回収できるかを考えます。

手形案件の元本回収は堅い

手形案件の元本回収は、手形の振出人が支払いをできるか次第です。

この点について、バンカーズは手形割引の際に振出人の支払い能力を審査するなどの対策を打っています。

そのため、バンカーズでは過去10年以上に渡り手形割引で不渡りを出していません。

これまでバンカーズで募集された手形案件でもデフォルトはゼロです。

これらの実績から、手形案件の元本回収は堅いと思います。

実績を評価。

融資案件の元本回収も堅そう

次に融資案件です。

僕はソーシャルレンディングでは借り手が必ず返済不能となることを前提とします。

ですので、元本を回収できるかは保全次第です。

そこで、融資案件の保全について見ていきます。

保全の状況

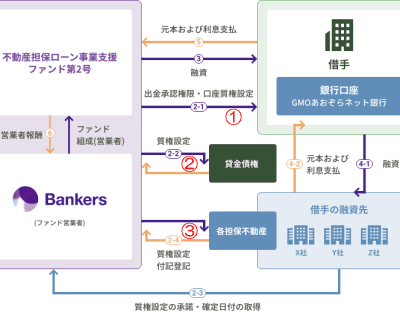

今回の融資案件では3つの保全が設定されます。

1. 銀行口座への出金承認権限と質権設定

今回の融資先貸金業者がお金を貸す相手を最終借り手と呼ぶことにします。

最終借り手は利息や元本を貸金業者の銀行口座に振り込みますよね?

この銀行口座から貸金業者が勝手にお金を引き出せないようにします。

また、この口座に質権を設定することで、貸金業者が返済できなくなったときに口座のお金を差し押さえることができます。

貸金業者がコケた時の対策だね。

2. 最終借り手に対する貸金債権への質権設定

貸金業者が持つ最終借り手に対する貸金債権、つまり、最終借り手から貸したお金を取り立てる権利に質権を設定します。

これにより、貸金業者が返済不能になった場合、代わりに最終借り手からお金を回収できます。

これも貸金業者がコケたとき対策ね。

3. 不動産への担保設定

貸金業者から最終借り手への融資に対しては、最終借り手が持つ不動産が担保になっています。

この不動産にバンカーズが担保を設定します。

これにより、貸金業者、最終借り手がともに返済不能となった場合、担保不動産を処分することでお金を回収します。

これが最後の頼みの綱です!

担保評価額は7,230万円

その頼みの綱の担保不動産は以下の3件で、3件あわせての評価額は

- バンカーズの評価額:7,230万円

- 僕の超悲観的評価額:6,501万円

です。(※以下、物件名等は僕の推測です)

1. MACビューネ中山

- 所在地:横浜市緑区中山町993-1

- 物件種:区分マンション

- 構造:鉄筋コンクリート造地下1階付5階建

- 築年:1989年9月(築32年)

- 専有面積:1階部分59.09㎡(壁芯)

- 最寄り:横浜線中山駅 徒歩11分

- バンカーズ評価額:2,070万円

- 僕の悲観的評価額:1,800万円

2. 横浜市瀬谷区土地

- 所在地:横浜市瀬谷区

- 物件種:土地

- 面積:153.97㎡

- 最寄り:相鉄本線瀬谷駅 徒歩4分

- バンカーズ評価額:3,080万円

- 僕の悲観的評価額:2,771万円

3. 川崎市麻生区土地

- 所在地:川崎市麻生区

- 物件種:土地(建物付き)

- 築年:1966年(建物部分)

- 面積:192.98㎡

- 最寄り:小田急多摩線栗平駅 徒歩18分

- バンカーズ評価額:2,080万円

- 僕の悲観的評価額:1,930万円

LTVは69.2%

以上、3物件あわせてのバンカーズの評価額は7,230万円です。

これに対して借り手への融資額は5,000万円ですので、LTVは69.2%です。

- 融資額:5,000万円

- 担保評価額:7,230万円

- → LTV:5,000万円÷7,230万円=69.2%

僕の超悲観的評価額6,501万円で出すと76.9%です。

それでもそこまで高くないね。

運用期間が6カ月と短いですので、それほどリスキーではないと思います。

借り手の信用度が高い

また、これは常にネガティブ思考の僕のポリシーに反しますが、借り手の信用度が高い点もポイントです。

今回の借り手である貸金業者はバンカーズではおなじみのC社です。

C社についてはこちらの記事で紹介していますが、

それなりに信用力はあると思います。

- 創業以来20年以上の連続黒字

- 関東某県内の最大手

- 社長が事業者向け貸金業者の全国団体の要職

また、バンカーズサイトの説明によれば、

- 2021年4月期の当期純利益は2,270万円

- 常時1億5千万円以上の当座資産を維持

とのことです。

この点、C社初登場の医療支援1号(2021年1月募集)では、

- 常時1億9千万円以上の資金残高を維持

とのことでしたので、どうなんでしょうか?

総合的にみると元本回収は堅そう

ここまで見てきた通り、二重三重で保全が設定されています。

不動産担保も確保されており、LTVは70%以下です。

また、借り手の信用度は比較的高く、バンカーズでの実績も十分です。

以上から総合的に見ると、融資案件の元本回収は堅そうに思えます。

それは良かった。

案件の特長を一つ!

早期償還のリスクを低減している

今回の案件には特長が一つあります。

早期償還への不満

ソシャレン、不動産クラファンで不満としてあがるのが早期償還です。

- 運用期間は1年の予定だった

- 繰り上げ返済などで半年で運用が終わった

- → 分配金が予定の半分になった

僕みたいな元本回収至上主義の投資家にとっては、早期だろうと戻ってくれば万々歳なのですが。

1万円入ってくるつもりだったのに5千円になってガッカリという気持ちは分かります。

僕も経験あります!

最終借り手の返済が早期償還につながる

今回の案件にあてはめて考えてみます。

当初、借り手の貸金業者であるC社が、3つの最終借り手に投資家の5千万円を貸します。(金額は仮定)

- C社から

- X社に:2,000万円

- Y社に:2,000万円

- Z社に:1,000万円

今回の運用期間は6カ月ですが、仮にX社が2カ月目に返済しやがったら、この2,000万円は残り4カ月間は利息を生み出さないことになります。

さらに、Y社とZ社が4カ月目にトチ狂って返済しくさりやがったら、C社は当然バンカーズに5千万円を返済するでしょう。

つまり、最終借り手の返済が早期償還につながるということです。

再貸付が可能になっている

そこで今回の案件では、早期償還を減らす工夫がなされています。

どんな工夫かというと、

- 最終借り手から戻ってきたお金を

- 別の最終借り手に貸してもOK

つまり、C社による再貸付が可能となっているのです。

イメージとしてはこんな感じです。

- 当初

- X社に:2,000万円

- Y社に:2,000万円

- Z社に:1,000万円

- 2カ月後(X社が返済)

- P社に:2,000万円

- Y社に:2,000万円

- Z社に:1,000万円

- 4カ月後(Y社とZ社が返済)

- P社に:2,000万円

- Q社に:1,500万円

- R社に:1,500万円

こうすることで早期償還になる可能性を低くしています。

LTVは70%を維持

再貸付を行う際には、P社、Q社、R社は不動産担保を提供します。

その際、提供される担保が川崎の高台の病院跡地のようなクソ物件ではリスクが高まります。

マネオwww

そこで、再貸付についてもLTV70%以下を維持できる評価額の担保を提供させることになっています。

つまり、再貸付が行われてもLTV70%以下は維持されるということです。

早期償還を防いで安全性もキープ。

ここまで詳細分析でした!

不動産担保ローン事業支援ファンド第2号の投資判断

それでは最後に、不動産担保ローン事業支援ファンド第2号に投資するかの判断です。

10万円で投資します

見てきたように手形案件、融資案件ともに元本回収の可能性は高いと思います。

また、運用期間も6カ月と短めです。

危険性は高くないと判断し10万円で投資します。

やや控えめだね?

理由がありまして…

C社の返済が順調に進むかが焦点

上述した通り、今回の借り手であるC社はバンカーズの常連です。

そして、C社が借り手の5案件の運用が来年1~3月にかけて終了します。

つまり、C社からバンカーズへの返済が発生するのですが。

その額、2億3千万円です。

今回の案件の運用終了は来年6月ですが、1~3月の5案件の返済ができなければ、当然6月の返済も厳しくなります。

もちろん上述の通り、C社の信用力は低くありません。

ただ、なんといっても銀河系最弱のスモールハートを誇る私タロウさんです。

ちょっとビビって10万円にします~w

石橋を叩き壊すのね。

C社への偏りの是正を希望

ただ、C社の件は悩ましいところでして。

今回の案件でバンカーズからC社への融資残高は2億8,500万円となります。

これはバンカーズで現在運用中の案件の融資総額4億8,480万円の59%にあたります。

つまり、投資家から集めたお金の6割がC社に貸し付けられている状態です。

僕はC社が悪いとかリスキーとか言うつもりはまったくありません。

ただ、融資先が1社に偏るのは好ましくないです。

もちろん、安全性を高めようとするがゆえに堅い借り手に偏るのはJ.LENDINGも然りで理解するのですが。

他の堅い借り手を開拓し、分散投資ならぬ分散融資を進めてくれることをバンカーズには期待します。

おなしゃす!

コメント