【2024年2月8日更新】

わかちあいファンドってどうなの?

マイナーな業者で投資するのって、ちょっと不安ですよね。

わかちあいファンドで投資して大丈夫なのか?

クラウドファンディングで1億9千万円以上を投資して損失ゼロの現役投資家が、実体験をもとに解説します。

結論から言うと以下の通りです。

- 結論:リスクを知った上で安全対策を徹底

- 利回りが高め

- マスターリースで分配金確実

- リスクも高い

- 高利を狙うなら安全対策を徹底

自分で投資した実体験も踏まえて、忖度なしのホンネで解説します。

この記事がみなさんの不安の解消につながればうれしいです。

悪いところも紹介します!

ソシャレン、クラファン、すべての業者をリストアップしました。

タップできる目次

わかちあいファンドの概要

まず最初に、わかちあいファンドの概要です。

基本情報

基本情報は以下の通りです。(2024年2月8日現在、利回りと運用期間は直近1年間の傾向)

| サービス名 | わかちあいファンド |

|---|---|

| 運営会社 | 株式会社日本プロパティシステムズ |

| 運営開始 | 2020年9月 |

| 累計調達額 | 42億3,170万円 |

| 利回り | 5.0~7.5% |

| 運用期間 | 10~18カ月 |

| 最低投資額 | 10万円 |

滋賀県の不動産業者が運営する不動産クラファンです。

2019年10月から不動産小口化商品の販売を始め、2020年9月からオンラインで手続きを行う不動産クラファンになりました。

これまでに分配の遅れなどはありません。

投資家の被害はゼロだよ。

●公式サイト:わかちあいファンド

投資の仕組み

わかちあいファンドは不動産投資型クラウドファンディングとよばれるタイプの投資です。

どんな投資なのか、その仕組みを解説します。

知っている方は次へGO!

→ 次へGO!

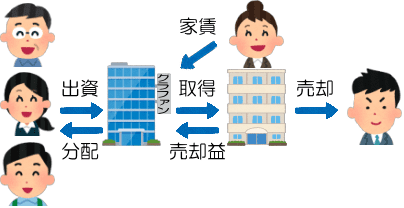

不動産投資型クラウドファンディングとは?

不動産投資型クラウドファンディング(以下、不動産クラファン)は、次のような流れで行われる投資です。

- 多数の投資家が出資する

- クラファン業者が物件を取得する

- 物件を賃貸して家賃を得る

- 最後に物件を売って売却益を得る

- 投資家に利益を分配する

- 売却代金で投資家に元本を返す

期間限定で共同の大家さんになるイメージです。

小分けの不動産投資だね。

手軽にできる不動産投資

普通の不動産投資では物件の取得に多額の資金が必要です。

しかし、不動産クラファンならば少額で投資できます。

わかちあいは10万円からだよ。

また、普通の不動産投資では次のような作業が発生しますが、

- 物件探し

- 不動産登記

- 入居者探し

- 家賃の徴収

- クレーム対応

- 売却 etc.

不動産クラファンではクラファン業者がすべて代行してくれます。

少額でできて手間いらず。

不動産クラファンは手軽にできる不動産投資です。

わかちあいはクラファン業者です!

運営会社と経営者

運営会社は日本プロパティシステムズ

わかちあいファンドの運営会社は日本プロパティシステムズです。

滋賀県に本社を置く不動産会社です。

| 会社名 | 株式会社日本プロパティシステムズ |

|---|---|

| 代表者 | 森田 康弘 |

| 所在地 | 滋賀県大津市島の関1-10 |

| 設立 | 2000年9月 |

| 資本金 | 1億円 |

滋賀県初のクラファン業者だよ。

日本プロパティシステムズの事業内容

日本プロパティシステムズは滋賀県、京都市を地盤に分譲住宅の開発、賃貸住宅の仲介などを行っています。

最近は共同所有型の別荘事業や空き家を活用した民泊事業にも力を入れています。

経営者は森田康弘氏

日本プロパティシステムズの経営者は社長の森田康弘氏です。

森田氏は不動産会社2社で実務経験を積んだあと、2000年に独立しました。

当初は不動産会社向けのポータルサイトを運営していましたが、その後、不動産売買、分譲住宅地の開発販売へと事業を拡大しています。

森田氏の父の森田豊氏も経営者です。

1979年に設立した森田住宅は40年以上の歴史を持ち、大津市を中心に分譲住宅の販売、不動産仲介などの事業を行っています。

経営者一家なのね。

募集状況

それでは、わかちあいファンドの募集状況を解説します。

募集実績

まず募集実績です。(2024年は1月募集分まで)

| 期間 | 案件数 | 募集額 |

|---|---|---|

| 2020年 | 3件 | 2億2,040万円 |

| 2021年 | 11件 | 5億1,920万円 |

| 2022年 | 20件 | 12億2,650万円 |

| 2023年 | 22件 | 17億1,530万円 |

| 2024年 | 4件 | 4億8,100万円 |

運営開始以来、募集額を増やし続けています。

2024年も好調なスタートです。

着実に拡大中。

募集頻度と1回あたり募集額

月平均の募集回数と1回あたりの募集額はどうでしょうか?(2024年は1月募集分まで)

| 期間 | 月平均募集回数 | 1回あたり募集額 |

|---|---|---|

| 2020年 | 0.8件 | 7,347万円 |

| 2021年 | 0.9件 | 4,720万円 |

| 2022年 | 1.7件 | 6,133万円 |

| 2023年 | 1.8件 | 7,797万円 |

| 2024年 | 4.0件 | 1億2,025万円 |

おおむね月に1~2回の募集です。

1回の募集額は多いときは2億円、少ないときは2千万円と、かなり差があります。

平均すると1回あたり8千万円前後です。

償還実績

集めたお金は投資家に戻ってきているでしょうか?

償還実績はこのようになっています。(2024年2月8日現在)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 累計調達額 | 42億3,170万円 | 100% |

| 内、償還済み | 18億7,360万円 | 44.3% |

| 内、運用中 | 23億5,810万円 | 55.7% |

毎年募集額を増やしているため、まだ償還時期になっていない案件が多数あります。

このため、償還率は4割にとどまっていますが、これまでに償還の遅れはありません。

今後に期待だね。

利回りと運用期間

直近1年間(2023年2月~2024年1月)に募集された案件の利回りと運用期間を解説します。

利回り

利回りは最低4.9%、最高8.0%、平均6.1%です。

| 利回り | 案件数 | 構成比 |

|---|---|---|

| 4%台 | 1件 | 4.2% |

| 5%台 | 12件 | 50.0% |

| 6%台 | 0件 | 0% |

| 7%以上 | 11件 | 45.8% |

ほぼすべての案件が利回り5%以上で、7%以上が4割を占めます。

他社に比べて利回りは高いです。

平均利回りの推移

次に平均利回りの推移です。(2024年は1月募集分まで)

| 期間 | 平均利回り |

|---|---|

| 2020年 | 5.3% |

| 2021年 | 5.6% |

| 2022年 | 5.3% |

| 2023年 | 6.0% |

| 2024年 | 6.1% |

利回りは高い水準で安定しています。

2023年は7%の案件が増えたため平均利回りが6%まで上がりました。

2024年に入っても同じ傾向が続いています。

運用期間

運用期間は最短8カ月、最長18カ月、平均12.4カ月でした。

| 運用期間 | 案件数 | 構成比 |

|---|---|---|

| 7~12カ月 | 21件 | 87.5% |

| 13~18カ月 | 3件 | 12.5% |

8割の案件が運用期間12カ月です。

特に長いというレベルではありませんが、短期希望者には手を出しづらいかもしれません。

短期の方が安全だからね。

手数料

わかちあいファンドの手数料は以下の通りです。

| 項目 | 金額 | |

|---|---|---|

| 会員登録 | 無料 | |

| 口座維持 | 無料 | |

| 投資申込 | 無料 | |

| 退会 | 無料 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 ※10万円以上の場合は無料 |

出金先 | 料金 |

| PayPay銀行 | 55円 | |

| 他行 | 160円 | |

入金だけでなく出金も振込手数料は投資家負担です。

わかちあいファンドの出金元はPayPay銀行ですが、自分の口座がPayPay銀行であっても55円の振込手数料が発生します。

ただし、10万円以上を出金する場合は出金先を問わず無料です。

改善されました!

●公式サイト:わかちあいファンド

わかちあいファンドのデメリットとリスク

ここからは、わかちあいファンドのデメリットとリスクを見ていきます。

利益と元本の保証がない

利益を受け取れる保証はありません。

物件が売却できず元本が戻ってこない可能性もあります。

投資なのでリスクがあることは理解しておきましょう。

他の業者も同じだよ。

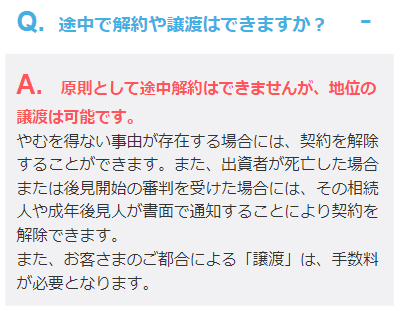

途中で解約できない

運用期間の途中で解約することはできません。

わかちあいファンドのFAQには「やむを得ない場合は解約できる」とあります。

ですが、急にお金が必要になったなど個人的理由での解約はできないと考えてください。

また譲渡は可能ですが、譲渡相手はわかちあいファンドの会員に限られるうえ、相手を自分で探す必要があります。

ですので、譲渡も極めて困難です。

運用期間が終わるまでお金は引き出せないつもりで投資しましょう。

他社も同様です!

運営会社が非上場企業

わかちあいファンドを運営する日本プロパティシステムズは非上場企業です。

上場企業に比べると信用力が低いです。

また、財務状況もあまり良いとは言えません。

とは言え、社歴が20年を超えているので一定の信頼性は期待できると思います。

劣後出資比率が低め

出資額全体に占める業者分の出資の割合を劣後出資比率といいます。

ここでは説明を省きますが、一般に劣後出資比率が高いほど安全です。

数字が大きいほど安全だよ。

わかちあいファンドの劣後出資比率は10~15%です。

Rimpleの30%やジョイントアルファの20%などと比べて低めです。

キャピタル型はリスクが高め

キャピタル型はインカム型よりリスキー

わかちあいファンドの案件は利益の出処の違いで2種類あります。

| 種類 | 利益の出処 | 利回り |

|---|---|---|

| インカム型 | 家賃 | 4~5% |

| キャピタル型 | 売却益 | 6~7% |

インカム型は安定的に賃料が入ってくるのでリスクが低い代わりに、利回りも低めです。

一方のキャピタル型は売却価格が下がったり売却できないリスクがある代わりに、利回りは高めです。

インカム型に比べてキャピタル型はリスクが高めと言えます。

売れないと元本が戻ってこない。

4割がキャピタル型

わかちあいファンドではキャピタル型の案件が増加傾向です。

2023年は募集された案件の4割がキャピタル型でした。

| 種類 | 案件数 | 構成比 |

|---|---|---|

| インカム型 | 9件 | 35.0% |

| キャピタル型 | 13件 | 65.0% |

特に初心者はリスクが低めのインカム型に投資することをおすすめします。

地方物件のリスクがある

わかちあいファンドの投資対象物件の多くは滋賀県と京都市に所在します。

2023年は7割が滋賀県と京都市でした。

| 物件の所在地 | 案件数 | 構成比 |

|---|---|---|

| 滋賀県 | 5件 | 22.7% |

| 京都市 | 10件 | 45.5% |

| その他 | 7件 | 31.8% |

地方の物件は首都圏の物件に比べて買い手が少なく、売却できないリスクがあります。

特にキャピタル型の案件ではこのリスクが大きいです。

キャピタル型は避けたいな…

銀行融資付きの案件がある

わかちあいファンドは投資家と業者での出資が基本ですが、銀行融資が付いた案件もたまにあります。

例えば、下のような形です。

| 出資/融資者 | 出資/融資額 | 比率 | 返済順 |

|---|---|---|---|

| 銀行 | 6,000万円 | 60% | 1位 |

| 投資家 | 3,000万円 | 30% | 2位 |

| 業者 | 1,000万円 | 10% | 3位 |

銀行融資が入ることで1億円という大きな物件を取得できるメリットがあります。

一方、返済は銀行分が最優先で投資家分の返済はその次です。

上の例では物件価格が1千万円、つまり10%を超えて値下がりしたら元本が毀損します。

銀行融資が付くことでリスクが上がることを理解しておきましょう。

社会貢献は2案件だけ

わかちあいファンドについて「投資で社会貢献ができる」と評価するサイトやブログがあります。

しかし、これは正しい評価とはいい難いです。

わかちあいファンドで社会貢献が行われたのは、2019年に募集された1号石山ビルと2号晴嵐ビルの2案件だけです。

この2案件では運用終了後の2023年1月に、あしなが育英会に合わせて50万円が寄付されました。

しかし、この2案件はわかちあいファンドがオンライン化する前に募集されたものです。

不動産クラファンになってから募集された案件で社会貢献が行われたものはゼロです。

わかちあいファンドでの投資で社会貢献できるとの評価は事実に反します。

わかちあいが悪いという意味ではないです!

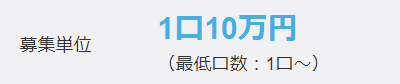

最低投資額が10万円

わかちあいファンドの最低投資額は10万円です。

資金が少ない人は投資しにくいかもしれません。

出金手数料が有料

わかちあいファンドでは出金時の振込手数料は投資家負担です。

しかも、わかちあいファンドと同じPayPay銀行の口座でも有料となります。

| 自分の口座 | 手数料 |

|---|---|

| PayPay銀行 | 55円 |

| その他の銀行 | 160円 |

ただし、出金額が10万円以上だと手数料は無料です。

無料になる人が多そうだね。

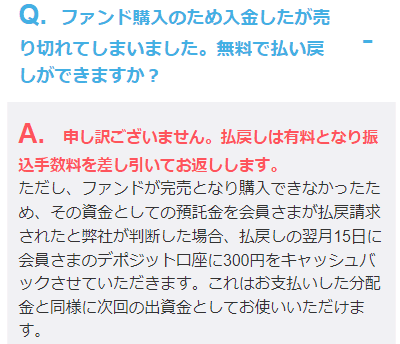

先入金方式

わかちあいファンドは投資の前にデポジット口座に入金が必要な先入金方式です。

先入金方式では次のような問題が起こります。

- 投資するために入金した

- クリック合戦で投資できなかった

- デポジット口座で資金が寝る

- 引き出すには手数料がかかる

踏んだり蹴ったりだよ!

ただし、わかちあいファンドではクリック負けで出金した場合は300円がキャシュバックされます。

なので、入金+出金で振込手数料が300円以内で済んでいれば実害はないです。

ここまでデメリットでした!

●公式サイト:わかちあいファンド

わかちあいファンドのメリットと特長

わかちあいファンドにはメリットや良い点もあります。

セイムボート出資方式を採用

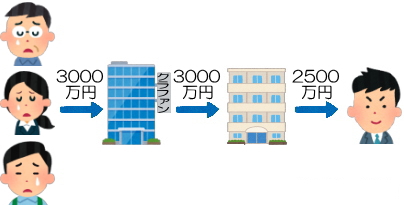

投資家だけでの出資は危険

不動産クラファンでは運用期間の最後で物件を売却しますが、この売却はクラファン業者が担当します。

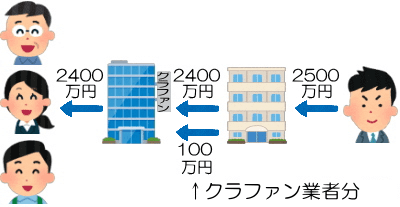

さて、投資家だけで3,000万円出資して取得したマンションが2,500万円でしか売れなかったとします。

このとき、投資家は500万円損をしますが、クラファン業者は1円も損しないですよね?

買い手とウラで手を組んで500万円ピンハネしているかもしれない。

それって不正じゃん!

このように投資家だけでの出資は危険です。

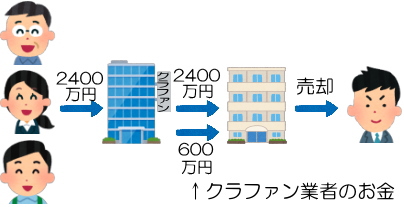

業者も一緒に出資する

そこで不動産クラファンでは業者も一緒に出資します。

こうすれば2,500万円でしか売れないと業者も損失です。

高く売ろうとがんばりますよね?

高く売れると業者も儲かるし。

セイムボート出資方式を採用

このように投資家と業者が一緒に出資する方式をセイムボート出資方式といいます。

わかちあいファンドはセイムボート出資方式を採用しているので安全性が高まるのです。

優先劣後出資方式を採用

償還は投資家分を優先

ただ、クラファン業者ががんばっても2,500万円でしか売れないこともあるじゃないですか?

この場合、売却で得た2,500万円はまず投資家分の償還にあてられます。

業者分の償還にあてられるのは残った100万円だけです。

| 出資者 | 出資額 | 償還額 |

|---|---|---|

| 投資家 | 2,400万円 | 2,400万円 |

| 業者 | 600万円 | 100万円 |

| 合計 | 3,000万円 | 2,500万円 |

500万円の損失を業者がかぶります!

優先劣後出資方式を採用

このように、

- 投資家分の償還が優先され

- 業者分の償還が後回し(劣後)にされる

出資の仕方を優先劣後出資方式といいます。

わかちあいファンドは優先劣後出資方式を採用しているので、安全性が高まるのです。

マスターリース契約を採用

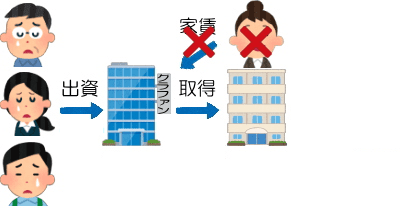

インカム型案件の空室リスク

デメリットのところで「インカム型は安定的に賃料が入ってくるのでリスクが低い」と書きました。

しかし、インカム型案件でも入居者が見つからず家賃が入ってこないリスクがあります。

これが空室リスクです。

分配金がもらえない!

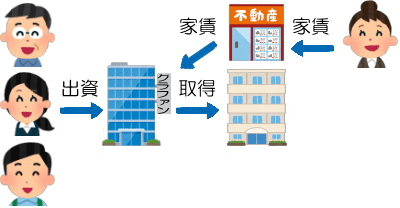

空室リスクをグループ会社に押し付ける

このリスクを下げるため、わかちあいファンドではグループの不動産会社と次のような契約をしています。

- グループ会社が物件を借りる

- グループ会社が入居者を探す

- 入居者に又貸しする形

- グループ会社は入居者が見つからなくても家賃を払う

つまり、空室リスクをグループ会社が負うということです。

こうすれば入居者が見つからなくても家賃が毎月入ってきますよね?

分配金がもらえる!

マスターリース契約

このような賃貸契約をマスターリース契約といいます。

わかちあいファンドはインカム型案件のすべてでマスターリース契約を採用しているので、分配金を受け取れないリスクが下がるのです。

マスターリースの業者は少ないです!

デポジット口座を信託保全

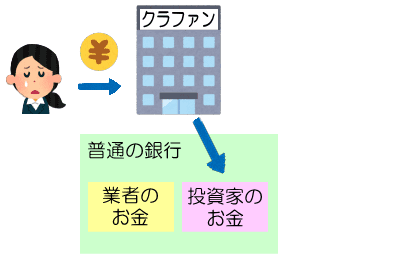

デポジット口座の分別管理

デポジット口座方式の業者では投資家の資金はデポジット口座で保管されます。

このとき、投資家の資金は業者の資金とは別の口座で分別管理しているので安全と説明されますよね?

これ、実は真っ赤なウソです。

ウソって…

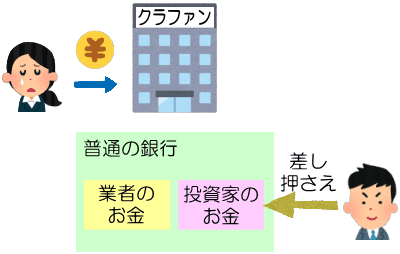

普通の銀行での分別管理は無意味

みずほや三菱UFJといった普通の銀行口座を使って分別管理している場合、まったく安全ではありません。

なぜならば、口座の通帳、印鑑ともに業者が持っているので、いつでも好きなように引き出せるからです。

また、口座の所有者は業者なので、業者が倒産したら口座は破産管財人の差し押さえを受けます。

安全ゼロじゃん!

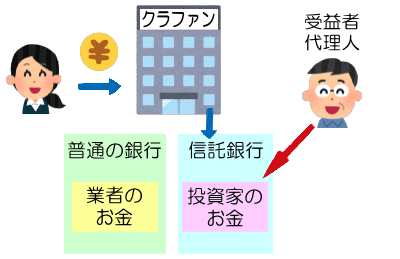

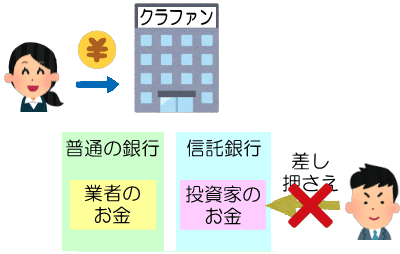

信託保全で安全になる

本当に安全になるのは信託銀行の口座を使って分別管理する場合です。

これを信託保全といいます。

信託保全をすると投資家の代理を務める受益者代理人が指名されます。

受益者代理人は口座の状況を定期的にチェックするので、業者は好き勝手に引き出せません。

また、業者が倒産した場合でも破産管財人は信託保全された資産を差し押さえることはできないのです。

わかちあいファンドはデポジット口座を信託保全しているので、他の業者に比べて安全性が高いです。

保全対象はデポジット口座内の未投資資産だけ

なお、信託保全されるのはデポジット口座内の未投資資産だけです。

デポジット口座に投資していないお金が50万円残っているならば、保全されるのは50万円だけです。

投資中の元本が保全されるわけではないので注意してください。

デポにも大金は残さないようにね。

利回りが高め

わかちあいファンドの利回りは4~7%です。

| 種類 | 利回り | リスク |

|---|---|---|

| インカム型 | 4~5% | 低め |

| キャピタル型 | 6~7% | 高め |

最近は上場企業系を中心に3%台以下の利回りが増えています。

わかちあいファンドは業界平均から見て利回りが高めです。

安全なのはインカム型です!

投資しやすい

わかちあいファンドは会員が少なく競争率が低いので投資しやすいです。

森田社長によると投資のしやすさは応募額によって次のような目安のようです。

| 募集額 | 満了までの時間 |

|---|---|

| 3,000万円 | 1~2分 |

| 5,000~7,000万円 | 1日 |

| 1億円以上 | 数日 |

よほど募集額が少なくない限り、募集開始と同時に応募すれば確実に投資できる。

他の人気業者に比べてかなり投資しやすいと言えます。

投資しやすいのは助かるよ。

地域分散につながる

クラファン業者の多くが扱うのは首都圏の物件です。

でも、そうした物件ばかりに投資していると、首都圏の不動産が暴落したときのダメージが大きいですよね。

集中投資はリスクが高くなります。

わかちあいファンドの投資対象は滋賀県と京都市の物件が中心です。

なので、投資対象地域の分散でリスク低下につながります。

地域分散につながる業者は他には以下の通りです

分散は投資の基本です!

プレゼントキャンペーンがある

わかちあいファンドでは投資額に応じてご当地グルメなどがもらえるプレゼントキャンペーンがあります。

特に人気なのがわかちあいファンドオリジナルのバームクーヘンです。

キャンペーンを心待ちにしている投資家も多いです。

食べた~い!

分配が毎月ある

わかちあいファンドのインカム型案件は毎月分配です。

分配金が毎月入ってくるので、儲かっている実感を得やすいでしょう。

ここまでメリットでした!

●公式サイト:わかちあいファンド

わかちあいファンドの評判と口コミ

わかちあいファンドの評判と口コミを紹介します。

悪い評判と口コミ

サーバーが重い時がある

運用開始までが長いことがある

他社は長くても2カ月ですので、3カ月はインターバル取りすぎですよね。

良い評判と口コミ

バームクーヘンがうれしい

わかちあいと言えばバームクーヘン。笑

満了まで時間がかかり投資しやすい

競争率が低いので投資しやすいという声もよく聞きます。

早期償還で利回りが上がった

分配金を毎月もらえる

分配金が毎月入ってくると、儲かってる感がありますよね。

償還金を再投資しやすい

償還のタイミングで募集が出て再投資しやすい点も評価されています。

ナイスタイミング!

●公式サイト:わかちあいファンド

わかちあいファンドの注意点と対策

わかちあいファンドで投資する際の注意点と対策です。

リスクがある投資先

わかちあいファンドは利回りが高めなど良い点もあります。

その一方で、運営会社は非上場企業ですし、自己資本比率が1桁など財務状況があまり良いとは言えないです。

投資対象の多くが滋賀県に立地など、売却面の不安要素もあります。

わかちあいファンドはリスクのある投資先と言わざるを得ないです。

ビビらせないでよ…

リスクへの対策

では、リスクにどのような対策を取るかですが。

まず、売却リスクのあるキャピタル型は避け、インカム型だけに投資することをおすすめします。

利回りは下がりますが、投資の最重点は元本回収です。

また、できるだけ運用期間が短い案件を選び、1案件あたりの投資額は少額に抑えましょう。

万が一の場合のキズを小さくします!

そうすると投資額を増やせませんが、そこは他の業者も利用することでカバーです。

僕は常に20社以上で投資しており、これまでに会員登録した業者は100社以上です。

利用する業者を増やすことで分散投資につながりますし、投資のチャンスも増えます!

僕のおすすめの業者はこちらの記事で紹介していますので読んでみてください。

こちらの記事はソシャレン、クラファン、すべての業者のリストです。

利用する業者を増やしましょう!

●公式サイト:わかちあいファンド

わかちあいファンドでの僕の投資実績

わかちあいファンドでの僕の投資実績を公開します。

僕の投資実績

これまでに投資したのは以下の案件です。

| 投資時期 | 案件 | 利回り | 投資額 |

|---|---|---|---|

| 2022年6月 | クサツウエストⅠ-2 | 2.55% | 50万円 |

一つだけ?

僕は極端なまでの初心者でして。

徹底してリスクを避けます。

なので最近は上場企業系などガチガチに堅い業者だけで投資するようにしているのです。

その代わり利回りは下がります。

しょうがないですね。笑

安全最優先です!

●公式サイト:わかちあいファンド

わかちあいファンドの会員登録の注意点

わかちあいファンドで会員登録する際の注意点です。

会員登録のポイント

条件

- 年齢制限の規定は不明

- 法人での登録は可

手続きの流れ

- 他の業者と同じ流れ

- 審査が終了するとハガキが届く

- 転送不可の簡易書留

- サイトで本人確認キーを入力して登録完了

- eKYC(スマホでの本人確認)に対応

- 審査終了メールの受取で登録完了

本人確認資料として使えるもの(eKYCの場合)

- 運転免許証

- 在留カード

- 個人番号カード

- 運転経歴証明書

- 住民基本台帳カード(写真付き)

- 特別永住者証明書

本人確認資料として使えるもの(ハガキの場合)

- A群から2点、または、A群、B群それぞれから1点

- A群

- 運転免許証

- マイナンバーカード

- パスポート

- 在留カード

- 特別永住者証明書

- 住民基本台帳カード

- B群

- 健康保険証

- 納税通知書

- 運転経歴証明書

- 公共料金の領収書

- 社会保険料の領収証書

- 住民票の写し

- 母子健康手帳

- 国民年金手帳

- 身体障害者手帳

マイナンバーの扱い

- マイナンバーの登録が必要

- 会員登録完了後にマイページで登録

- 以下のいずれかをアップロード

- マイナンバーカード

- 個人番号通知カード

提携銀行

- PayPay銀行

- 同行から振り込めば振込手数料が無料

- 出金手数料は投資家負担

- 出金先がPayPay銀行:55円

- 出金先がPayPay銀行以外:160円

登録完了までの所要日数の目安

- eKYCは最短30分

- ハガキは1週間程度

会員登録の注意点

入金時の注意

- 本人名義の口座から振り込む

- 会員登録時に登録した口座以外からでも可能

他の業者と基本同じです!

●公式サイト:わかちあいファンド

わかちあいファンドのまとめ

最後に要点をまとめます。

わかちあいファンドの要点

わかちあいファンドの要点は以下の通りです。

- 主なデメリット

- 運営会社が非上場企業

- キャピタル型はリスクが高め

- 地方物件のリスク

- 主なメリット

- マスターリース契約

- 利回りが高め

- 投資しやすい

- 注意点と対策

- リスクがある投資先

- インカム型限定で

- 短期案件に少額投資

リスクを知った上で安全対策を徹底

わかちあいファンドはまず利回りが最高8%と高いです。

しかも、インカム型案件はマスターリース契約で分配金の受け取りがほぼ確実。

地域分散につながる上に、競争率が低く投資しやすい。

キャンペーンのバームクーヘンも人気です。

食べたい!

一方で運営会社が非上場企業である上に、財務状況もあまり良いとは言えません。

20年以上の業歴があるので信頼性は必ずしも低くはないですが。

リスクが大きい投資先であることは認めざるを得ないでしょう。

しかし高利回りは捨てがたく…

それでもあえて高利回りを取りにいくならば、対策も同時に取りましょう。

- インカム型限定

- 運用期間が短いもの

- 1案件あたり少額で

高利回りと高リスクはワンセット。

であるならば、高利回り狙いとリスク対策もワンセット。

安全対策をしっかりした上で高利回りを取りに行ってください。

ご安全に!

この他のソシャレン、クラファン業者の徹底解説記事は↓コチラです!

コメント