先日、延滞中のソーシャルレンディング、不動産クラウドファンディング案件の現状について記事を書きました。

その際に気付いたのが、業者ごとに情報発信の姿勢に違いがあることです。

今回は延滞中の7社の情報発信の姿勢を紹介します。

みなさんの業者選びの参考になれば幸いです。

各社の姿勢を知りましょう!

今月もアマギフゲットだぜ!

タップできる目次

各社の延滞情報の発信状況

それでは、延滞中のソシャレン、クラファン業者7社の延滞案件に関する情報発信の状況を見ていきます。

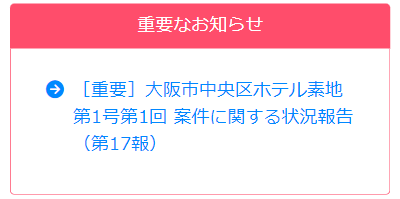

OwnersBook

延滞の事実を積極的に公表

OwnersBookはサイトトップページのセカンドビュー(サイトを開いて最初に表示される画面領域の次の画面領域)に赤枠で延滞状況説明ページへのリンクを設置しています。

延滞の事実を隠すことなく、むしろ積極的に公表している形です。

隠す姿勢ではないと。

状況を定期的に報告

定期的な報告はおおむね2カ月に1回ペースで、これまでに17回の報告が行われています。

大阪ホテル案件の特設ページを設置し、ここから各個別報告のページに移動できる形です。

個別報告の内容については賛否があるでしょう。

ただ、延滞の事実を隠すことなく積極的に公表し、定期的に報告する姿勢については評価されて良いと思います。

内容はともかくと。

OwnersBookについては少し思うところがあるので、近日中に別記事をアップする予定です。

オルタナバンク

会員限定で報告

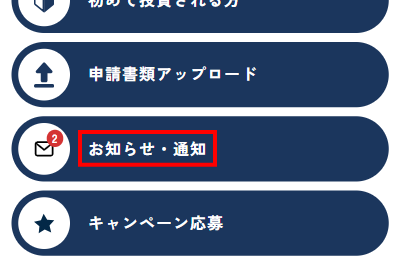

オルタナバンクは延滞の発生を会員限定で報告しました。

ログイン後、マイページの「お知らせ・通知」から確認できます。

当該案件の出資者にはメールでも連絡がありましたが、出資していない会員への連絡は行われていません。

非会員は延滞の事実を知ることはできませんし、出資していない会員の少なからずは気づかなかったのではないでしょうか?

あまり大っぴらにしたくない、大事にしたくないという意図が透けて見えるかなと。

さきほどのOwnersBookに比べると消極的な姿勢に感じます。

できれば知られたくない。

報告の中身は非常に詳細

ただ、報告の内容自体は非常に詳しく丁寧に書かれています。

- 運用期間延長になった事実

- 変更後の契約書の交付

- 延長となった詳細な理由

- 借り手の当初予定の返済方法

- 変更後の返済方法

- それが実現しなかった理由

- 返済の見通し

- 延長期間分の分配の有無

- 直近利息の受取の有無

この点については評価されて良いでしょう。

今後は定期報告も

延滞の発生を報告したのが2024年1月4日で、次に報告があったのは延長後の運用終了予定である2月29日でした。

間が2カ月あきましたが、特に報告する内容もないですからこの間の追加報告なしは問題ないと思います。

また、2月29日に発信された追加報告の内容も詳細で、さらに今後は原則毎月第3営業日に定期報告を行うそうです。

発信対象が会員限定であることは残念ですが、その点を除けば情報発信は適切であると考えます。

今後の定期報告に期待です!

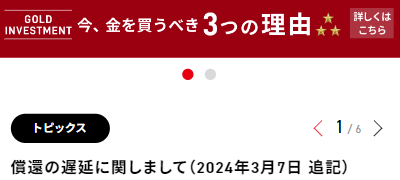

クラウドバンク

延滞を積極的に公表

クラウドバンクはOwnersBook同様に延滞の事実を積極的に公表しています。

こちらもセカンドビューの冒頭にあるニュース欄の1つ目に、遅延情報ページへのリンクを設置です。

隠そうとしていない。

月イチペースで定期報告

進捗状況については月イチペースで報告が行われています。

年始を除いて毎月7日前後の報告と、定期的で分かりやすいです。

第1報から最新まで同じページに追記で書かれており、最初から時系列で内容を把握しやすくなっています。

報告内容も詳細

報告の内容も相手の役職や偽造の実態、裁判日程まで詳細なものです。

クラウドバンク側の正当性をアピールする意図もかなりあるでしょうが、今回の7社の中では最も詳細で踏み込んだ報告内容だと感じます。

この点に関してはOwnersBookよりクラウドバンクの方が上です。

内容はクラバンがベスト。

TOMOTAQU

お知らせで延滞発生を公表

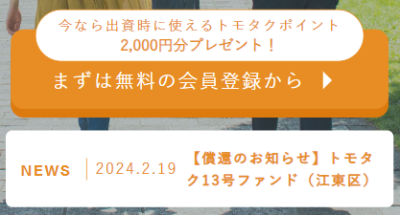

トモタクは2023年9月7日にサイトのお知らせで運用期間延長を発表しました。

ただ、すでに過去のお知らせになっているため、現在はこのお知らせにトップページからダイレクトにアクセスすることはできません。

PCサイトは「NEWS一覧」へのリンクがありますが、スマホサイトはそれすらないです。

このため、最新のNEWSを開く → ページ最下部の「お知らせ一覧に戻る」をタップ → 9月のお知らせまでさかのぼる → 当該NEWSを開く、と進まないと見られません。

直前の報告で内容も簡素

延滞を公表したお知らせは下記の2つですが。

地中障害物の影響で竣工延期、運用期間を6カ月延長と、最低限の内容となっています。

また、このお知らせが掲載されたのは運用終了の2カ月前です。

トモタクの成立前書面では延長の通知は契約期間終了の2カ月前まで、延長は最長6カ月と定められています。

つまり、ギリギリになって伸ばせるだけ伸ばしたということです。

延期になるのはもっと前に分かっていたはず…

追加報告なし

上記発表以降、公式サイト、出資者へのメール通知、いずれの形でも追加の情報発信はないようです。

ギリギリ通知でも追加情報なしでも結果に変化はないと言われれば、それはその通りなのでしょうが。

人間は得てして論理ではなく感情で動く生き物です。

「直前になって延期!しかもその後は音沙汰なし!トモタクざけんな!」となる人はなりますよ。

後述しますがトモタクは大きなチャンスを逃したと感じました。

せっかくのチャンスを!

バンカーズ

当日と翌日に速報

バンカーズはガイアが倒産した当日に速報、翌日に現状の報告を公式サイトに掲載しました。

当日の報告は融資先のガイアが倒産したことの事実報告。

翌日はJトラストがガイアの再建支援にあたることを追加したのみです。

発生当日と翌日ですので、事実報告が限界であることは理解します。

債権回収があるから下手に情報を出せないし。

出資者にはメールで定期報告

当該お知らせは現在は過去のニュース一覧に掲載されているだけです。

情報公開の積極性という点ではOwnersBook、クラウドバンクに比べて見劣りします。

ただ、当該案件の出資者には月イチペースで進捗報告のメールが届いているようです。

投資家を放ったらかしにせず情報提供しようとする姿勢は感じられます。

bitREALTY

メールで一報があっただけ

bitREALTYは公式サイトでの発表は一切なしです。

2月9日に出資者に運用延長をメールで連絡しただけで、それ以降の報告もない模様。

延長中の分配はあるようですが、それも問い合わせた人に答えただけで、他の出資者には伝えられていないようです。

なんと言いますか、「事務的に処理、以上終わり」って印象を受けます。

ドライだね…

property+

出資者にメールで一報のみ

property+も延滞の発生を出資者にメールで報告しただけで、公式サイトでの発表はしていません。

その後の途中報告も一切なしで、先日、償還が決まったことが出資者にメールで連絡されたようです。

こちらもドライか…

五月雨式に連絡

property+は5つの案件で延滞が起きていますが。

予定償還日が異なるだけで投資対象などは同じです。

ですので、最初の案件が延滞した時点で他の4案件も延滞する可能性があることは分かっていたでしょう。

| 案件名 | Branche桜山Ⅲファンド8 Branche桜山Ⅲファンド9 Branche桜山Ⅲファンド10 Branche桜山Ⅲファンド11 Branche桜山Ⅲファンド12 |

|---|---|

| 予定償還日 | 8:2023年9月15日 9:2023年11月16日 10:2023年12月18日 11:2024年2月16日 12:2024年3月18日 |

しかし、最初の延滞が出た時点で連絡をしたのは8号の出資者にだけ。

以降、9号の償還が近づくと9号の出資者へ、10号が近づくと10号へと五月雨式に連絡しているようです。

最初の時点で12号まですべての出資者に状況報告したほうが良かったのでは?

どっちみちSNSなど投資家同士の横のつながりで延滞が起きたことは伝わるのですから。

悪い情報は早めにです!

情報発信の姿勢に違いが

ここまで7社の対応を見てきました。

こうやって複数の事例を同時に見ると、各社の姿勢に違いがあることが分かるのではないでしょうか?

以下、今回の調査で僕が感じたことを書きます。

積極的なのはオナブとクラバン

延滞の公表に積極的

7社の中で延滞の事実を隠さず積極的に公表しているのがOwnersBookとクラウドバンクです。

この2社だけがサイトトップページの目立つ場所で延滞の事実を公表しています。

また、リンク先の延滞案件の特設ページはログインなしで開くことができ、会員以外も見ることができる状態です。

延滞という自社にとってよろしくない事実を非会員も含めて積極的に公表する姿勢は評価されて良いでしょう。

ここは素直に評価。

報告内容はクラバンが詳細

ただ、報告内容についてはOwnersBookよりクラウドバンクが勝ります。

テクノ社と争っていることもあり、自社の正当性をアピールする意図も多分にあるはずですが。

それを差し引いてもかなり踏み込んだ内容まで記載されています。

対するOwnersBookは最低限の事実の公表にとどめており、クラウドバンクに比べて劣ると言わざるを得ません。

内容もクラバン。

ビットリとプロプラは下手くそ

bitREALTYとproperty+は「ヘッタクソだな~」と感じました。

どちらも出資者だけにメールで一報して終わり。

顧客がどう感じるか?どうすれば顧客満足度を下げずに済むか?そういう視点が微塵も感じられない。

bitREALTYは社員がケネディクス出身なので、末端消費者の扱いが分かっていないのならしょうがないかなと。

ただ、property+は不動産屋さんですからね。

分かんないわけないと思うのですが。

なぜこんな対応になるのか謎です。

トモタクはチャンスを逃した

今回、千載一遇のチャンスを逃したのがトモタクです。

もったいないオバケが団体さんで出てくる勢いでした。

最悪の情報発信

今回のトモタクの情報発信はこうです。

- 期限ギリギリまで報告せず

- 報告内容は最低限

- 追加報告なし

これでは既存会員は不安になり疑心暗鬼になりますよ。

僕の周りでも償還されるまでトモタクへの投資は控えるとか、トモタクから撤退したって人がいますもん。

そりゃそうだよね。

今回の延滞ですが、地中から想定外の障害物が出てきたので工事が遅れる。

もしそれだけであるならば、情報の出し方次第で投資家の信頼を高めることもできたと思います。

逆にチャンスでした!

最初にガッツリ情報を出す

まず、ギリギリまで待たずに障害物が出た時点で投資家に第一報を出す。

その際に、障害物の写真なども添え、今後のスケジュールも示す。

こういう状況ですが、遅れるだけなので大丈夫ですよと。

償還2カ月前になっていきなり「6カ月遅れる、よろ!」と言われるより印象はずいぶん変わるでしょう。

もうすぐ償還と思っていたら…

定期的に報告

そして6カ月も待たせる以上、そのまま放置はありえません。

1カ月おきくらいに定期報告をする。

その際、「順調に工事は進んでおり3月中旬には撤去が終わる予定」と書いて、工事現場と現場監督の写真を一緒に掲載するとか。

撤去が完了したら定期報告とは別に号外速報で「ついに撤去完了、元の工程に戻ります、ご心配おかけしました!」と、撤去が終わった現場で職人さんがガッツポーズする写真を掲載とか。

双方向のコミュニケーションを作れる

我々投資家なんてノー天気で気分屋でアンポンタンな一般ピーポーなんですから。

情報の出し方一つで、いくらでもマインドコントロールできるわけです。

また、ソシャレン、クラファンは業者から投資家へ、一方通行のコミュニケーションが基本ですが。

それを、投資家から投げられた不安に応えることで、双方向のコミュニケーションを作ることができる。

定期報告というツールを使って、定期的なコミュニケーションの場をゲットでき、投資家の不安を解消することでファン化することも可能。

災い転じて福となす絶好のチャンスをトモタクは逃した。

ナボナを50名様にプレゼントするより、はるかにローコストなのに。

もったいないことしたなぁ、と感じました。

もったいないオバケが出るぞ~

各社の姿勢の違いに注目

非常時の対応には各社の姿勢が現れます。

延滞自体は喜ばしくないことですが、各社の姿勢の違いを知るチャンスとも言えますよね?

延滞時の対応、情報発信の仕方などから各社の姿勢を理解し、業者選びなどの参考にしましょう。

以上です!

コメント

延滞情報、とても参考になります。ありがとうございます。

投資=リスク懸念あることを念頭に、今後も続けます。

『タロブロ』毎回、楽しみであり知識をもらっております。

こんにちは~

「投資に手を出す=リスクに手を出す」ですからね。

今後も注意に注意を重ね、リスクの大海原を渡っていきましょう!