ソーシャルレンディングは投資です。

投資である以上、リスクがあります。

この記事では

- ソーシャルレンディングで1千万円以上を投資中の

- 現役ソシャレン投資家の立場から

- ソーシャルレンディングのリスクとデメリットを

- 率直にすべて

紹介します。

みなさんの投資の参考になればうれしいです!

タップできる目次

ソーシャルレンディングのリスク

ソーシャルレンディングには大きく分けて9つのリスクがあります。

順に説明していきます。

1.借り手リスク

遅延とデフォルト

ソーシャルレンディングの本質は貸金業です。

ですので、常に想定されるのが借り手企業が返済できなくなるリスクです。

利払いや元本の返済が遅れる(遅延、期失)可能性があります。

そして最悪の場合、元本を返済できない(デフォルト)場合があります。

ソシャレン業者経由で企業に貸したお金が戻ってこないってことか。

ソーシャルレンディング業者は責任を負わない

なお、ソーシャルレンディング業者は投資家と借り手企業を仲介しただけです。

ですので、借り手企業が返済できなくなってもソシャレン業者は責任を負いません。

借り手企業に代わって投資家にお金を返すこともしません。

このことは契約書などに明確に書かれています。

でも、案件を募集した業者としての責任はあるんじゃないの?

契約書に書かれていて、その契約書に同意した以上、責任を取らせることはできないよ。

2.事業者リスク

2018年から注目を集めるようになったのが、ソーシャルレンディング業者自身が持つリスクです。

業者による不正行為

まず、ソシャレン業者が不正を行う可能性があります。

実際に次のような不正がすでに発生しています。

- 業者の関連会社への不正融資

- 業者の経営者による資金の流用

- 案件についての虚偽の情報

- 実在しない事業への投資募集

- 無理な借り換えの繰り返し

- ずさんな資金管理

事業者の倒産

ソーシャルレンディング業者が倒産することで、投資した資金が戻ってこない可能性があります。

特に問題なのは、ソシャレン業者のデポジット口座に預けていた預託金の問題です。

業者が倒産した場合は破産管財人の管理下に置かれ、多くの場合、一部もしくはすべてが戻ってきません。

事業者選びが非常に重要

2018年はラッキバンクやmaneoファミリーなどの不祥事で事業者リスクに注目が集まりました。

安全なソーシャルレンディング投資をする上で、事業者選びは最も重要なポイントです。

ソシャレンの成功失敗は業者選びで8割は決まると思っています!

3.担保評価リスク

借り手企業が返済不能になった場合に備えて、多くの案件で土地などの担保が設定されます。

そして、担保評価額に対する融資額の比率(LTV)が80%を超えるとハイリスクと見なされます。

問題はこの担保評価の妥当性です。どういうことかと言うと、

- 担保評価額1億円、募集額(=融資額)8千万円、LTV80%だった

- 借り手が返済不能になり担保を処分した

- 6千万円でしか売れなかった

- 投資家が2千万円の損失を受けた

そもそもの担保評価が不正確であったということです。

このリスクはすでに現実化しており、複数の業者で投資家が被害を受けています。

4.保全リスク

担保や連帯保証など、借り手が返済不能になった場合への備えを保全と言います。

この保全が有効に機能しないのが保全リスクです。

売れない担保に価値はない

例えば、担保評価額1億円が妥当な金額だったとします。

でもこの担保が、東京ドーム100個分の青木ヶ原樹海の土地だったらどうですか?

5千万円でも誰も買わないよね。

買ってくれるのは陸上自衛隊くらいでしょう。笑

持ち分と連帯保証

また、次のような保全もよくありますが。

- 借り手企業の経営者が持つ借り手企業の持ち分(株式)への質権

- 借り手企業の経営者の連帯保証

返済不能になった借り手企業の株式にどれだけの価値があるのか?

返済不能になった企業の経営者に借金の返済能力があるのか?

極めて疑問ですよね。

経営者の自宅とかもきっと銀行の抵当に入っているよね。

このように保全が保全として有効に機能しないことも、ソーシャルレンディングの大きなリスクの一つです。

5.元本毀損リスク

ソーシャルレンディングの最も大きなリスクです。

預金保険制度はない

借り手企業が返済不能になったり、ソシャレン業者が倒産した場合、投資家の元本は保証されません。

銀行預金には預金保険制度があるので、1千万円までの預金は保証されます。

しかし、ソーシャルレンディングには預金保険制度のようなものはありません。

ですので最悪の場合、投資したお金が1円も戻ってきません。

全損もあり得るってことか…

貸金業に貸し倒れはつきもの

そもそも、ソーシャルレンディングの本質は貸金業です。

貸金業に貸し倒れはつきものです。

ですので、貸し倒れのリスクが常にあるのがソーシャルレンディングです。

このリスクを受け入れられないという方は、ソーシャルレンディングに手を出さないことを強くオススメします。

意地悪ではなく現役のソシャレン投資家としての本音です。元本毀損のリスクを負えない方には、銀行預金か国債をおすすめします。

6.匿名性リスク

ソーシャルレンディングでは貸金業法の問題から、借り手企業の情報が公開されない場合があります。

借り手企業の返済能力が分からない

つまり、どこにある何という名前か分からない会社にお金を貸すということです。

何という会社か分からないのですから、十分な返済能力があるかを正確に把握することができません。

また、担保物権についての情報も明かされない場合、担保の有効性を判断することもできません。

名前も分からない、会ったこともない人にお金を貸すって、普通だとありえないよね。

借り手が重複するリスク

もう一つ怖いのが借り手の重複です。

Aという案件とBという案件に投資をしました。

リスクを避けるために2つの案件に分けて投資(分散投資)したのですが、

もし、2つの案件の借り手が同じCという会社だったら?

C社が返済不能になると、2つの案件どちらのお金も戻ってこなくなります。

一気に大金を失うことになるよ!

7.流動性リスク

ソーシャルレンディングでは、投資したら運用期間が終わるまで資金を引き出すことはできません。

この資金が拘束されることを流動性リスクと言います。

状況変化に対応できない

この流動性リスクは非常に大きなリスクです。

例えば、次のようなことが起こった場合、

- 借り手企業の経営が急激に悪化した

- 不動産相場が急落した

- 国の再生エネルギー政策が大きく変わった

これらに関係する案件に投資している投資家としては、すぐにでも資金を引き上げたいですよね?

でもソーシャルレンディングでは、満期が来るまでは絶対に資金を引き出せません。

指をくわえて待つことしかできないなんて、つらすぎるよ…

未来は常に不確定

特に怖いのが2年を超えるような長期案件に投資した場合です。

2年先に何が起こるかなんて誰にも分かりません。

リーマンショックが起こることを2年前に予測できた人がいたでしょうか?

運用期間が長くなればなるほど、流動性リスクは深刻になります。

8.為替リスク

海外案件に投資した場合のリスクです。

例えば、こういうケースです。

- 1ドル=100円の時に利回り5%の案件に

- 1万円=100ドル投資した

- 5%の分配金が付いて105ドルになった

- 満期の時点で1ドル=90円になっていた

- 105ドル×90円=9,450円しか戻ってこなかった

為替が円高になったため、儲けが吹き飛び逆に損になったということです。

外貨建ての案件の場合には、この為替リスクがついて回ります。

手堅くいくならば、海外案件は円建ての方が無難ってことか。

9.投資家リスク

ソーシャルレンディングには投資家自身が生み出すリスクもあります。

能力不足

仮に借り手情報がすべて公開されても、その情報をもとに借り手を調べる調査力がなければ、投資の妥当性を判断できません。

不動産についての知識が乏しければ、担保価値を評価することもできません。

それ以前に面倒だからと調べる努力を放棄してしまうと、投資のリスクをモロにかぶることになります。

「ソシャレン投資=調べること」だと僕は思っています!

欲を出す

もう一つ怖いのが投資家の「欲の出しすぎ」です。

そもそも儲けるために投資をするのですから、欲を出すなというのが無理な話ではあります。

でも、ハイリスク・ハイリターンは投資の原則だと分かっているのに、ついつい欲を出して高利回り案件に手を出してしまう。

ソーシャルレンディングに限らず投資全般に言えることですが、最も身近にある巨大なリスクは投資家自身の欲です。

銀行の普通預金の金利0.001%に比べれば御の字と思って投資しようね。

ソーシャルレンディングのデメリット

リスクと言うほど深刻なものではありませんが、ソーシャルレンディングにはデメリットがいくつかあります。

1.大儲けはできない

安全性を考慮するのであれば、ソーシャルレンディングの利回りは6%が上限です。

税引き後の手取りでは5%程度にしかなりません。

ですので、ソーシャルレンディングで株やFX、仮想通貨のような大儲けをすることは100%不可能です。

ソーシャルレンディングは一攫千金にはまったく向いていません。

ソーシャルレンディングは小さくコツコツ儲ける投資だよ!

2.手数料がかかる

ソーシャルレンディングでは下記の手数料がかかります。

- 投資する際の振込手数料

- 投資した資金の引出手数料(一部業者では無料)

ただ、これらの手数料は他の投資でもかかりますので。

ソーシャルレンディング特有のデメリットと言うほどではありません。

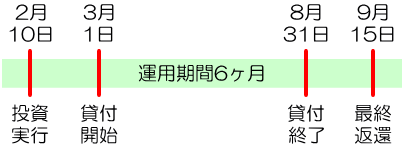

3.時間ロスが発生する

ソーシャルレンディングは貸金業ですが、

- 投資してから借り手企業に貸し付けられるまで

- 借り手企業が返済してから自分にお金が戻ってくるまで

の間に一定の時間がかかります。

このため、投資期間は7ヶ月なのに、利息が付く運用期間は6ヶ月という時間ロスが発生します。

資金が1ヶ月、寝てしまうってことか。

ただ1ヶ月寝ると言っても、仮に利回り6%、投資額10万円として、

- 10万円×6%÷12ヶ月×1ヶ月=500円

取りそこねる儲けは500円ですので、そこまで大きな問題ではないかと。

4.早期償還がある

予定よりも早く返済されることを早期償還と言います。

例えば、運用期間が12ヶ月の予定だったのに6ヶ月で戻ってくると、受け取る分配金は予定の半分になってしまいます。

デメリットと言えばデメリットですが、戻ってきたらまた別の案件に投資すれば良いだけですよね?

貸し倒れになって戻ってこないのに比べれば、ちゃんと戻ってきてくれただけ上出来だと思います。

貸金業の最重点は元本の回収なので、僕は早期償還大歓迎です!笑

5.税制面で不利

株や投資信託の税率は一律です。

- 所得税:15%

- 住民税:5%

これに対してソーシャルレンディングは雑所得に分類され総合課税方式が適用されるため、所得税の税率は課税所得額によって決まります。

例えば、課税所得額が2千万円であれば、ソーシャルレンディングで得た分配金の40%が所得税で持っていかれます。

| 課税所得額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超~4,000万円以下 | 40% |

| 4,000万円超 | 45% |

ですので、高額所得者にとってソーシャルレンディングは税制面で不利です。

また、住民税は一律で10%ですので、株などに比べて税金を2倍取られます。

6.投資しにくい

ソーシャルレンディングの人気が急速に高まっており、投資の需要に対して案件の供給がまったく追いついていません。

このため、人気の高い業者では募集から1分足らずで応募満了となるクリック合戦が常態化しています。

【特に人気が高い業者】

利用する業者を一つや二つに絞ってしまうと、なかなか投資できなくなります。

複数の業者を組み合わせて使った方が良さそうだね。

ソシャレンのリスクとデメリットのまとめ

最後に要点をまとめます。

- ソーシャルレンディングのリスク

- 借り手リスク(遅延、デフォルト)

- 事業者リスク(不正、倒産)

- 担保評価リスク(評価が不正確)

- 保全リスク(売れない、無価値)

- 元本毀損リスク(貸し倒れ)

- 匿名性リスク(見えない、借り手の重複)

- 流動性リスク(引き出せない)

- 為替リスク(為替差損)

- 投資家リスク(能力不足、欲の出しすぎ)

- ソーシャルレンディングのデメリット

- 一攫千金は無理

- 手数料負担

- 時間ロス

- 早期償還

- 税制

- クリック合戦

どんな投資にも必ずリスクがあります。

リスクを正しく把握した上で、安全な投資を心がけてください。

投資は安全第一です。ほどほどを心がけてね!

なお、ソーシャルレンディングの始め方については、こちらの記事で詳しく解説しています。

コメント