生命保険料控除とは何か?

この記事を読めば、

- ソーシャルレンディングと不動産投資型クラウドファンディングで

- 所得税を計算する際の

- 生命保険料控除の扱いと

- 生命保険料控除を使った節税の仕方

が分かります。

それではさっそく説明していきます!

かなり長い記事なので、知っている内容は飛ばしながら読んでね!

タップできる目次

生命保険料控除の概要

生命保険料控除の仕組みと効果を簡単に説明すると次の通りです。

- 生命保険料を支払うと

- 一定の金額が

- 課税所得から差し引かれる

その結果、

- 課税所得が少なくなるので

- 税金が安くなる

抽象的でピンとこないと思いますので、ザックリですが少し具体的に説明します。

生命保険料控除は複雑ですので、まず基本となる仕組みの部分をしっかり理解して下さい。

課税所得が減る

所得税や住民税(所得割)は課税所得と税率で税額が決まります。

例えば次のような場合、税率20%の場合の所得税の計算式(課税所得×20%-427,500円)に当てはめると、

- 課税所得:400万円

- 所得税率:20%

- → 所得税額:400万円×20%-427,500円=372,500円

という具合です。

生命保険料控除を受けると、この課税所得が減ります。

例えば、

- もともとの課税所得:400万円

- 生命保険料控除:10万円

- → 控除後の課税所得:400万円-10万円=390万円

という具合です。

税金が減る

課税所得が減った結果、税金が減ります。

さきほどの例で説明すると、

- 控除前の税額:400万円×20%-427,500円=372,500円

- 控除後の税額:390万円×20%-427,500円=352,500円

税金が2万円減りましたよね!

見方を変えると、

- 10万円×20%=2万円

控除された10万円にかかる分の税金が減ったということです。

減った課税所得にかかる分の税金が減るってことね。

控除額分の税金が減るのではない

注意して欲しいのは、控除額=節税額ではないことです。

さきほどの例で言うと、生命保険料控除の控除額は10万円でした。

これは税金が10万円減るということではありません。

課税所得が10万円減って、その分にかかる税金が減ります。

控除される金額分、税金が減るのではない点に注意して下さい。

これは生命保険料控除に限らず、所得控除すべてに共通だよ!

生命保険料控除の対象となる保険料

生命保険料控除の対象となる保険料は法律で決められています。

注意点と合わせて説明します。

ここからが本題です。専門的な話になります!

生命保険料控除の対象は3種類

生命保険料控除の対象となるのは、以下の3種類に該当する保険料です。

- 一般生命保険料(一般生保)

- 死亡保険

- 学資保険など

- 個人年金保険料(個人年金)

- 個人年金保険など

- 介護医療保険料(介護医療)

- 介護保険

- 医療保険

- がん保険など

(典拠:所法第76条)

なお、この3種類の区分は生命保険料控除の控除額を出す際に重要です。

この記事では以下の略称を使いますので、覚えておいて下さい。

- 一般生保

- 個人年金

- 介護医療

一般生保は単に「一般」と書く保険会社が多いです!

生命保険料控除の対象となるための条件

以上に該当するものであっても、生命保険料控除の対象となるためには、以下の条件を満たす必要があります。

一般生保と介護医療の場合

次の条件が必須です。

- 保険金の受取人が以下のいずれかである

- 保険料の支払者本人

- 保険料の支払者の配偶者

- その他の親族(この下のHINT欄参照)

(典拠:所法第76条第5~7項)

保険金を受け取る人=支払った本人や家族、親戚ならばOKってことだね!

「血族」は本人と直接に血がつながっている人(養子を含む)です。「姻族」は結婚した相手の血族です。例えば、夫の姻族は妻の両親や祖父母、兄弟などです。

個人年金の場合

次の条件が必須です。

- 保険金の受取人が以下のいずれかである

- 保険料の支払者本人

- 保険料の支払者の配偶者(配偶者以外の親族は不可)

- 以下の条件を満たし「個人年金保険料税制適格特約」が付いている

- 保険料払込期間が10年以上で定期的に支払われている

- 年金の受取開始が60歳以上

- 年金の受取期間が10年以上

(典拠:所法第76条第8項)

生命保険料控除の対象となる例

生命保険控除の対象となる例、ならない例をいくつか挙げておきます。

その前に、契約者(保険料の支払者)、被保険者、受取人の定義は以下の通りです。

- 例:妻の生命保険料を夫が支払い、妻が死亡した際に子供が保険料を受け取る場合

- 契約者(支払者):夫

- 被保険者:妻

- 受取人:子供

保険の契約をして保険料を支払うのが契約者、保険をかけられる人が被保険者、被保険者に何かあった時に保険金を受け取るのが受取人だよ!

一般的な例

まず、ごく一般的な例です。

- 契約者(支払者):夫

- 被保険者:夫

- 受取人:妻

支払者(夫)と受取人(妻)の関係が親族なので、生命保険料控除の対象となります。

受取人が親族でない例

次は、夫が自分に保険をかけ、自分が死んだ場合に保険金を親友が受け取るという場合です。

- 契約者(支払者):夫

- 被保険者:夫

- 受取人:親友

この場合、支払者(夫)と受取人(親友)が親族でないため、控除対象となりません。

被保険者が親族でない例

親友に保険をかけて夫が支払い、親友が死んだ場合に夫の妻が保険金を受け取る場合です。

- 契約者(支払者):夫

- 被保険者:親友

- 受取人:妻

この場合、支払者(夫)と受取人(妻)が親族なので、控除対象になります。

生命保険料控除で判断の基準となるのは、支払者と受取人の関係です。被保険者との関係は問われません。(典拠:所法第76条)

特殊な例

理解を深めるために、特殊な例を一つ挙げます。

- 夫を被保険者、妻を受取人とし、夫が1月から12月まで保険料を支払った

- 6月に離婚したが、受取人は妻のままだった

- 11月に受取人を子供に変更した

契約者、被保険者、受取人は次のようになります。

- 契約者(支払者):夫

- 被保険者:夫

- 受取人:

- 1~5月:妻

- 6~10月:元妻

- 11~12月:子供

この場合、1~5月分と11~12月分は、支払者(夫)と受取人(妻or子供)の関係は親族なので、夫の生命保険料控除の対象となります。

しかし、6~10月分は受取人が元妻で親族ではないので、控除対象とはなりません。

要するに、保険料を払う人と保険金を受け取る人が親族だったらOKってことね。

なお、個人年金の場合は受取人が配偶者に限られるため、控除の対象となるのは1~5月分だけです。

どれに該当するかの確認方法

加入している保険が生命保険料控除の対象となるか、3種類のいずれに該当するかは、保険料を支払った時の状況によります。(所基通76-1)

といっても、我々素人にはよく分かりませんし、主契約と特約で区分が異なる場合があるなど複雑です。

どれに該当するかは、保険会社から送られてくる「生命保険料控除証明書」に書かれています。

これを見て3つのどれに該当するかを確認しましょう。

あれこれ考えず、書かれている通りで了解すれば良いってことだね。

注意点

注意点は以下の通りです。

- 外国の保険会社と国外で保険契約を締結したものは控除対象外です。(所法第76条第5項)

- 死亡保険と医療保険がセットになった保険契約、共済契約の内、医療保険部分がメインとなる保険契約(特定介護医療保険契約)、共済契約(特定介護医療共済契約)は、一般生保ではなく介護医療に分類されます。(所令208条の3)

- 控除の対象となるのは支払い済みの保険料だけです。支払期限が過ぎていても未払いのものは控除対象とはなりません。

- 年をまたいで前納した保険料は、その年の分についてのみ控除の対象となります。(例:2019年10月~2020年3月までを一括で払った場合、2019年10~12月分が2019年の控除対象となる)(以上、所基通76-3)

よく分からないものは保険会社に聞くか、生命保険料控除証明書で確認しましょう!

生命保険料控除の対象者

生命保険料控除を受けるのは、生命保険料を支払う人(契約者)です。

例えば、夫と妻の保険料を夫がまとめて払っている場合、生命保険料控除を受けるのは夫です。

夫と妻の保険料に対する控除額が、両方とも夫の所得から引かれます。妻の所得から引くことはできません。

また、夫が妻と子供の保険料を払っている場合も同様に、すべて夫の所得から控除されます。

保険料を払っている人=生命保険料控除を受ける人=税金が安くなる人です。

保険料を負担する人が、税金を安くしてもらえるってことね。

生命保険料控除の控除額の出し方の基本

それでは、生命保険料控除の控除額の出し方を説明していきます。

その前に、控除額算出の基本的なルールを4つ説明します。

とても大切な内容なので、しっかり理解してね!

支払保険料

生命保険料控除の控除額は「支払保険料」によって決まります。

支払保険料は1年間に支払った保険料の合計ではありません。

- 実際に支払った保険料から

- 受け取った剰余金、割戻金、配当金などを引いたもの

が支払保険料です。

細かい点を無視して単純に言うと、

- 支払保険料=保険会社に払った額ー保険会社から受け取った額

です。

支払保険料の金額は「生命保険料控除証明書」に書かれているよ!

なお、保険を解約した際の解約一時金は差し引く必要はありません。(TA No.1140)

また、2つ以上の保険に入っている場合、それぞれの支払額と受取額は通算できます。(所基通76-6)

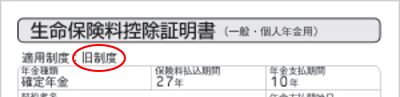

旧保険と新保険で控除額の出し方が違う

控除額を出す際、対象となる生命保険等は次の2つに区分されます。

- 旧保険:2011年12月31日以前に保険契約を締結したもの

- 新保険:2012年1月1日以降に保険契約を締結したもの

そして、旧保険と新保険で控除額の出し方が異なります。

ですので、生命保険料控除の控除額を出す際は、まず最初に自分の保険が旧なのか新なのかを確認します。

どちらなのかは生命保険料控除証明書に記載されています。

3種類それぞれで出して足し算

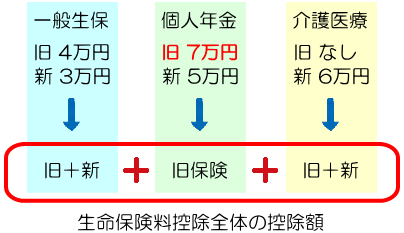

上の方で、控除対象となる生命保険等には次の3つの種類があると説明しました。

- 一般生保

- 個人年金

- 介護医療

生命保険料控除の控除額を出すには、まず一般生保の支払保険料をもとに一般生保の控除額を出します。

同じように個人年金の控除額と介護医療の控除額を出し、3つの控除額を足したものが生命保険料控除全体の控除額となります。

夫と妻と子供の携帯代を合わせたのが一家の携帯代、みたいな感じね。

なんか微妙だけど、そういう理解でもOKかなw

なお、介護医療は新保険で新しく生まれた種類です。旧保険には介護医療はありません。

| 保険種類 | 一般生保 | 個人年金 | 介護医療 |

|---|---|---|---|

| 旧保険 | 有り | 有り | なし |

| 新保険 | 有り | 有り | 有り |

ですので、旧保険は一般生保と個人年金の控除額を足したものが、生命保険料控除全体の控除額です。

所得税と住民税で控除額の出し方が違う

所得税と住民税で控除額の出し方が異なります。

基本的な出し方は同じですが、金額の部分が微妙に変わります。

新・旧と所得・住民で4つに分かれて、それぞれに一般生保、個人年金、介護医療の3つが関わってくるってことだね。複雑だな~!

旧保険の控除額の出し方と節税効果

それではまず、旧保険(2011年以前に契約)の控除額の出し方と、生命保険料控除による節税効果を説明します。

旧保険に入っていない人は読まなくて大丈夫です!

旧保険の所得税の控除額の出し方

所得税の控除額は、支払保険料の金額に応じて以下の通りです。

| 年間の支払保険料 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円~50,000円 | 支払保険料等÷2+12,500円 |

| 50,000円~100,000円 | 支払保険料等÷4+25,000円 |

| 100,000円超 | 50,000円 |

| ※ 生命保険料控除全体の上限額は10万円 | |

出し方の具体例はこのあとで説明します。

10万円を超えると控除額は一律5万円になるのね。

旧保険の住民税の控除額の出し方

住民税の控除額は、支払保険料の金額に応じて以下の通りです。

| 年間の支払保険料 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円~40,000円 | 支払保険料等÷2+7,500円 |

| 40,000円~70,000円 | 支払保険料等÷4+17,500円 |

| 70,000円超 | 35,000円 |

| ※ 生命保険料控除全体の上限額は7万円 | |

旧保険の控除額の算出例と節税効果

実際に控除額をどのように出すのか、いくつか例を挙げます。

まず、前の章の復習ですが、生命保険料控除の出し方は以下の通りです。

- 一般生保の控除額を出す

- 個人年金の控除額を出す

- 2つを足したものが生命保険料控除の控除額

旧保険に介護医療はないので、足すのは一般生保と個人年金の2つだけだよ!

例1.基本的なパターン

ある人の支払保険料が次のようだったとします。

- 一般生保(旧保険):30,000円

- 個人年金(旧保険):60,000円

この場合、次のようになります。

【所得税】

- 一般生保の控除額:30,000円÷2+12,500円=27,500円

- 個人年金の控除額:60,000円÷4+25,000円=40,000円

- 生保控除全体の控除額:32,500円+40,000円=72,500円

【住民税】

- 一般生保の控除額:30,000円÷2+7,500円=22,500円

- 個人年金の控除額:60,000円÷4+17,500円=32,500円

- 生保控除全体の控除額:22,500円+32,500円=55,000円

所得税は72,500円、住民税は55,000円が課税所得から控除され、その分の税金が減ります。

仮にこの人の所得税率が20%だった場合、節税効果は以下の通りです。(住民税(所得割)は一律10%)

- 所得税:72,500円×20%=14,500円

- 住民税:55,000円×10%=5,500円

所得税と住民税を合わせて、税金が20,000円減ります。

払った保険料が9万円なので2割以上戻ってくるってことだね。大きいなぁ。

例2.下限・上限を超える場合

次は少し特殊なパターンです。

- 一般生保(旧保険):20,000円

- 個人年金(旧保険):80,000円

この場合、このようになります。

【所得税】

- 一般生保の控除額:20,000円(※25,000円以下なので全額)

- 個人年金の控除額:80,000円÷4+25,000円=45,000円

- 生保控除全体の控除額:20,000円+45,000円=65,000円

【住民税】

- 一般生保の控除額:20,000円÷2+7,500円=17,500円

- 個人年金の控除額:35,000円(※70,000円超なので35,000円)

- 生保控除全体の控除額:17,500円+35,000円=52,500円

所得税、住民税ともに、下限を超えると控除額は支払保険料全額、上限を超えると一律の金額となる点に注意して下さい。

さきほどと同じように所得税率が20%だった場合、節税効果は以下の通りです。

- 所得税:65,000円×20%=13,000円

- 住民税:52,500円×10%=5,250円

両方合わせて税金が18,250円減ります。

払った保険料が10万円なので、この場合も2割近くの節税になるのね。

新保険の控除額の出し方と節税効果

次は新保険(2012年以降に契約)の控除額の出し方と、生命保険料控除による節税効果を説明します。

金額が変わるだけで基本は旧保険の場合と同じだよ!

新保険の所得税の控除額の出し方

所得税の控除額は、支払保険料の金額に応じて以下の通りです。

| 年間の支払保険料 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円~40,000円 | 支払保険料等÷2+10,000円 |

| 40,000円~80,000円 | 支払保険料等÷4+20,000円 |

| 80,000円超 | 40,000円 |

| ※ 生命保険料控除全体の上限額は12万円 | |

旧保険では所得税の生保控除全体の上限は10万円だったけど、新保険では12万円に増えるんだね。

新保険の住民税の控除額の出し方

住民税の控除額は、支払保険料の金額に応じて以下の通りです。

| 年間の支払保険料 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円~32,000円 | 支払保険料等÷2+6,000円 |

| 32,000円~56,000円 | 支払保険料等÷4+14,000円 |

| 56,000円超 | 28,000円 |

| ※ 生命保険料控除全体の上限額は7万円 | |

住民税の上限は旧保険も新保険も7万円で変わらないのね。

新保険の控除額の算出例と節税効果

新保険についても例を見ていきましょう。

再度復習ですが新保険の場合、生命保険料控除の出し方は以下の通りです。

- 一般生保の控除額を出す

- 個人年金の控除額を出す

- 介護医療の控除額を出す

- 3つを足したものが生命保険料控除の控除額

例1.基本的なパターン

ある人の支払保険料が次のようだったとします。

- 一般生保(新保険):30,000円

- 個人年金(新保険):30,000円

- 介護医療(新保険):50,000円

この場合、このようになります。

【所得税】

- 一般生保の控除額:30,000円÷2+10,000円=25,000円

- 個人年金の控除額:30,000円÷2+10,000円=25,000円

- 介護医療の控除額:50,000円÷4+20,000円=32,500円

- 生保控除全体の控除額:25,000円+25,000円+32,500円=82,500円

【住民税】

- 一般生保の控除額:30,000円÷2+6,000円=21,000円

- 個人年金の控除額:30,000円÷2+6,000円=21,000円

- 介護医療の控除額:50,000円÷4+14,000円=26,500円

- 生保控除全体の控除額:21,000円+21,000円+26,500円=68,500円

所得税は82,500円、住民税は68,500円が課税所得から控除され、その分の税金が減ります。

この人の所得税率が20%だった場合、節税効果は以下の通りです。

- 所得税:82,500円×20%=16,500円

- 住民税:68,500円×10%=6,850円

両方合わせて税金が23,350円減ります。

金額が違うだけで旧保険の控除額の出し方と同じだね。

例2.下限・上限を超える場合

所得税の場合と同じように、上限や下限を超える場合も見ておきましょう。

- 一般生保(新保険):10,000円

- 個人年金(新保険):20,000円

- 介護医療(新保険):60,000円

この場合、このようになります。

【所得税】

- 一般生保の控除額:10,000円(※20,000円以下なので全額)

- 個人年金の控除額:20,000円(※20,000円以下なので全額)

- 介護医療の控除額:60,000円÷4+20,000円=35,000円

- 生保控除全体の控除額:10,000円+20,000円+35,000円=65,000円

【住民税】

- 一般生保の控除額:10,000円(※12,000円以下なので全額)

- 個人年金の控除額:20,000円÷2+6,000円=16,000円

- 介護医療の控除額:28,000円(※56,000円超なので28,000円)

- 生保控除全体の控除額:10,000円+20,000円+28,000円=58,000円

旧保険の場合と同様に、下限を超えると支払保険料全額、上限を超えると一律同額となります。

さきほどと同様に所得税率が20%だった場合、節税効果は以下の通りです。

- 所得税:65,000円×20%=13,000円

- 住民税:58,000円×10%=5,800円

所得税、住民税合わせて節税効果は18,800円です。

だんだん分かってきた。出し方の表に当てはめて最後に足し算すれば良いのね。

例3.合計額が上限を超える場合

生命保険料控除全体の控除額が上限を超える場合も見ておきます。

- 一般生保(新保険):10,000円

- 個人年金(新保険):20,000円

- 介護医療(新保険):60,000円

この場合、このようになります。

【所得税】

- 一般生保の控除額:30,000円÷2+10,000円=25,000円

- 個人年金の控除額:50,000円÷4+20,000円=32,500円

- 介護医療の控除額:60,000円÷4+20,000円=35,000円

- 生保控除全体の控除額:25,000円+32,500円+35,000円=92,500円

【住民税】

- 一般生保の控除額:30,000円÷2+6,000円=21,000円

- 個人年金の控除額:50,000円÷4+14,000円=26,500円

- 介護医療の控除額:28,000円(※56,000円超なので28,000円)

- 生保控除全体の控除額:21,000円+26,500円+28,000円=75,500円 → 70,000円

注目は最後の部分です。

住民税は3区分それぞれの上限は28,000円ですが、3つを足した生命保険料控除全体の上限は70,000円です。

ですので、生保控除全体の控除額は75,500円ではなく70,000円となります。

所得税率が20%だった場合、節税効果は以下の通りです。

- 所得税:92,500円×20%=18,500円

- 住民税:70,000円×10%=7,000円

所得税、住民税合わせて節税効果は25,500円です。

住民税の控除はトータルで7万円を超えることはできない。ここがポイントだよ!

新旧併用の控除額の出し方と節税効果

最後に旧保険と新保険の両方に入っている場合の控除額の出し方と、生命保険料控除による節税効果です。

これはけっこうややこしいです。

旧保険に入っていない人は読まなくてOKだよ!

新旧併用の場合の所得税の控除額の出し方

新保険と旧保険の両方に入っている場合の所得税の控除額の出し方です。

旧保険の保険料6万円を境に出し方が変わります。

- 一般生保、個人年金、介護医療それぞれについて以下の方法で控除額を出す

- 旧保険料が6万円以下の場合

- 旧保険分の控除額を旧保険ルールで出す

- 新保険分の控除額を新保険ルールで出す

- 両者を足したものが控除額(上限は4万円)

- 旧保険料が6万円を超える場合

- 旧保険分の控除額を旧保険ルールで出したものが控除額(上限は5万円)

- 旧保険料が6万円以下の場合

- 3つの控除額を足したものが全体の控除額(上限は12万円)

注意して欲しいのは旧保険料が6万円を超える場合です。

6万円を超える場合、旧保険の控除額だけとなります。新保険分は無視します。(そうした方が控除額が大きくなるからです。)

新保険の控除は捨てるってことか!控除額がそれで多くなるならOKだけど。

実際の例で出し方を見てみましょう。

次のように合わせて5つの保険に加入しているとします。(旧保険に介護医療はありません。)

- 一般生保

- 旧保険:40,000円

- 新保険:30,000円

- 個人年金

- 旧保険:70,000円

- 新保険:50,000円

- 介護医療

- 旧保険:なし

- 新保険:60,000円

この場合、一般生保と介護医療は旧保険が6万円以下なので、新旧それぞれで控除額を出して合計します。(上限4万円)

個人年金は旧保険が6万円を超えているので、旧保険についてのみ旧保険ルールで控除額を出します。(上限5万円)

- 一般生保(新旧出して合計、上限4万円)

- 旧保険:40,000円÷2+12,500円=32,500円

- 新保険:30,000円÷2+10,000円=25,000円

- 控除額=32,500円+25,000円=57,500円 → 40,000円

- 個人年金(旧保険だけ、上限5万円)

- 旧保険:70,000円÷4+25,000円=42,500円

- 新保険:50,000円 → ×

- 控除額=42,500円

- 介護医療(新旧出して合計、上限4万円)

- 旧保険:なし

- 新保険:60,000円÷4+20,000円=35,000円

- 控除額=0円+35,000円=35,000円

- 全体の控除額=40,000円+42,500円+35,000円=117,500円

以上より生命保険料控除全体の控除額は117,500円です。

旧保険が6万円を超えてるかをチェックして、あとは地道に出していくのね。

上限額が新旧合計(4万円)と旧保険(5万円)で違うことに注意してね!

新旧併用の場合の住民税の控除額の出し方

新保険と旧保険の両方に入っている場合の住民税も同様です。

旧保険料4万2千円を境に出し方が変わります。

- 一般生保、個人年金、介護医療それぞれについて以下の方法で控除額を出す

- 旧保険料が4万2千円以下の場合

- 旧保険分の控除額を旧保険ルールで出す

- 新保険分の控除額を新保険ルールで出す

- 両者を足したものが控除額(上限は2万8千円)

- 旧保険料が4万2千円を超える場合

- 旧保険分の控除額を旧保険ルールで出したものが控除額(上限は3万5千円)

- 旧保険料が4万2千円以下の場合

- 3つの控除額を足したものが全体の控除額(上限は7万円)

住民税の場合も旧保険料が4万2千円を超えたら、新保険分は無視するってことか!

所得税の場合と同じように、控除額の出し方を見てみましょう。

保険への加入状況が次のようだとします。

- 一般生保

- 旧保険:60,000円

- 新保険:10,000円

- 個人年金

- 旧保険:20,000円

- 新保険:30,000円

- 介護医療

- 旧保険:なし

- 新保険:30,000円

この場合、一般生保は旧保険が4万2千円を超えているので、旧保険についてのみ旧保険ルールで控除額を出します。(上限3万5千円)

個人年金と介護医療は旧保険が4万2千円以下なので、新旧それぞれで控除額を出して合計します。(上限2万8千円)

- 一般生保(旧保険だけ、上限3万5千円)

- 旧保険:60,000円÷4+17,500円=32,500円

- 新保険:10,000円 → ×

- 控除額=32,500円

- 個人年金(新旧出して合計、上限2万8千円)

- 旧保険:20,000円÷2+7,500円=17,500円

- 新保険:30,000円÷2+6,000円=21,000円

- 控除額=17,500円+21,000円=38,500円 → 28,000円

- 介護医療(新旧出して合計、上限2万8千円)

- 旧保険:なし

- 新保険:30,000円÷2+6,000円=21,000円

- 控除額=0円+21,000円=21,000円

- 全体の控除額=32,500円+28,000円+21,000円=81,500円→ 70,000円

3つを足すと81,500円ですが、住民税の生命保険料控除全体の控除額の上限は70,000円です。

したがって、生命保険料控除全体の控除額は70,000円となります。

控除額の上限は所得税は12万円、住民税は7万円。12万円と7万円がマックスってことね。

新旧併用の控除額の算出例と節税効果

おさらいの意味で、例を一つ挙げておきます。練習問題のつもりで控除額を出してみて下さい。

例1.旧保険と新保険の両方に加入している場合

保険への加入状況が次のようだとします。

- 一般生保

- 旧保険:20,000円

- 新保険:30,000円

- 個人年金

- 旧保険:50,000円

- 新保険:16,000円

- 介護医療

- 旧保険:なし

- 新保険:70,000円

まず、所得税の控除額は次のようになります。

- 一般生保(新旧出して合計、上限4万円)

- 旧保険:20,000円(※25,000円以下なので全額)

- 新保険:30,000円÷2+10,000円=25,000円

- 控除額=20,000円+25,000円=45,000円 → 40,000円

- 個人年金(新旧出して合計、上限4万円)

- 旧保険:50,000円÷2+12,500円=37,500円

- 新保険:16,000円(※20,000円以下なので全額)

- 控除額=37,500円+16,000円=53,500円 → 40,000円

- 介護医療(新旧出して合計、上限4万円)

- 旧保険:なし

- 新保険:70,000円÷4+20,000円=37,500円

- 控除額=0円+37,500円=37,500円

- 全体の控除額=40,000円+40,000円+37,500円=117,500円

次に、住民税の控除額は次のようになります。

- 一般生保(新旧出して合計、上限2万8千円)

- 旧保険:20,000円÷2+7,500円=17,500円

- 新保険:30,000円÷2+6,000円=21,000円

- 控除額=17,500円+21,000円=38,500円 → 28,000円

- 個人年金(旧保険だけ、上限3万5千円)

- 旧保険:50,000円÷4+17,500円=30,000円

- 新保険:16,000円 → ×

- 控除額=30,000円

- 介護医療(新旧出して合計、上限2万8千円)

- 旧保険:なし

- 新保険:70,000円 → 28,000円(※56,000円超なので28,000円)

- 控除額=0円+28,000円=28,000円

- 全体の控除額=28,000円+30,000円+28,000円=86,000円→ 70,000円

仮に所得税が20%の場合、節税効果は以下の通りです。

- 所得税:117,500円×20%=23,500円

- 住民税:70,000円×10%=7,000円

所得税と住民税を合わせて30,500円の節税となります。

新旧併用はややこしいですね。何度も読み返して理解して下さい!

生命保険料控除を受けるための手続き

生命保険料控除を受けるための手続きを簡単に説明します。

給与所得者とそれ以外に分けて説明するよ!

給与所得者の場合

保険料を給与天引きで支払っている場合、特に何もする必要はありません。

年末調整の際に勤務先が生命保険料控除の処理をしてくれています。

給与天引きでない場合は、「給与所得者の保険料控除申告書」に「生命保険料控除証明書」を添えて、年末調整までに勤務先に提出します。(所法第196条)

具体的なことは勤務先の総務部門などに確認して下さい。

会社員で給与天引きにしておけば、何もせずに放ったらかしでOKってことだね。

自営業者などの場合

自営業者など非給与所得者が生命保険料控除を受けるには、確定申告が必要です。

確定申告の際には生命保険料控除証明書の添付が必要です。(所法第120条第3項)

生命保険料控除証明書の注意点

- 生命保険料控除証明書は10~11月頃に保険会社から送られてきます。

- 年末調整や確定申告で提出、添付する際には証明書の原本が必要です。(コピー不可)

- 原本を紛失した場合は保険会社に再発行を依頼します。

ソーシャルレンディングと生命保険料控除

ソーシャルレンディングや不動産投資型クラウドファンディングの節税対策で、生命保険料控除を活用できるかを考えます。

ソシャレンに生命保険料控除を使えるかだよ!

生命保険料控除を直接活用はできない

生命保険料控除をソシャレンや不動産クラファンに直接活用することはできません。

ソシャレンは企業への資金貸し付けですし、不動産クラファンは不動産への間接投資ですし、生命保険料とはまったくつながりがないからです。

分配金の収益を打ち消すことはできる

ただ、ソシャレンと不動産クラファンの収益は雑所得に分類され、総合課税の対象となります。

給与など他の総合課税所得と合わせた総所得から、生命保険料控除などを控除した課税所得に対して、所得税や住民税(所得割)がかかります。

ですので、例えば、

- ソシャレンの収益:20万円

- 生命保険料控除の控除額:20万円

の場合、生命保険料控除でソシャレンの収益を打ち消すことができます。

結果としてソシャレンで源泉徴収された所得税が確定申告で戻ってき、20万円に対する住民税の支払いが不要となります。

直接活用はできないけれど、間接的にソシャレンや不動産クラファンの節税につながるってことね。

ソシャレンや不動産クラファンで収益が出たときは、見落としている生命保険料控除がないかチェックしてね!

生命保険料控除のまとめ

非常に長くなりましたので、最後に要点をまとめます。

内容を思い出しながら確認のつもりで読んで下さい。

- 生命保険料控除を受けると

- 課税所得が減るので

- 支払う税金が減ります

- 生命保険料控除の対象となるのは以下の3種類です

- 一般生命保険料

- 個人年金保険料

- 介護医療保険料

- 生命保険料控除の対象となるのは

- 保険料の支払者と保険金の受取人が

- 親族の関係である場合だけです

- 生命保険料控除を受けるのは

- 保険料を支払った人です

- 被保険者が控除を受けるのではありません

- 生命保険料控除の控除額の出し方は

- 旧保険と新保険に分けて出します

- 一般生保、個人年金、介護医療の控除額を足します

- 所得税と住民税で控除額が違います

- 生命保険料控除で所得税と住民税が安くなります

- 生命保険料控除の手続きは

- 給与所得者は原則不要(年末調整)

- 自営業者などは確定申告が必要です

生命保険料控除を使うと支払った保険料の2割前後が戻ってきます。

合法な節税策ですので、モレがないように有効に活用しましょう。

生命保険料控除で上手に税金を減らそうね!

コメント