ソーシャルレンディングと不動産投資型クラウドファンディングの所得税、住民税を算出する際には所得控除が行われます。

所得控除とは何か?

税金のことがよく分からないという初心者の方のために、詳しく説明します。

※ なお、初心者でも理解しやすいように、細かい部分や例外などは無視して説明しています。ご了承下さい。

この記事を読めばソーシャルレンディングの所得控除を一通り理解できるよ!

タップできる目次

所得税の基本的な算出方法

まず最初に、所得税や住民税を算出する基本的な仕組みを説明します。

基本的、原則的な算出の流れだよ!

税金は所得にかかる

牛丼の売上380円にそのまま税金をかけられたら吉野家は倒産します。

材料費や光熱費、人件費などがかかっているからです。

ですので、税金は収入から経費を引いた所得にかかります。

- 収入-経費=所得 ←これに課税する

ソーシャルレンディングや不動産投資型クラウドファンディングだと、分配金から銀行の振込手数料や勉強するために買った書籍代などを引いたものが所得です。

純粋な儲けの部分から税金を取るってことか。

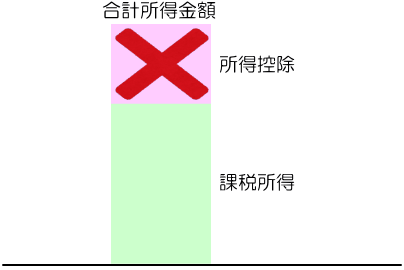

合計所得金額を出す

次に、すべての所得を合計します。

会社からもらっている給与所得や、ソシャレン、不動産クラファンの所得。

株の売買や仮想通貨の取引、ブログのアフィリエイト収入などなど。

その年のすべての所得を足したものが合計所得金額です。

収入から経費を引いたすべての所得の合計額を出すってことね。

合計所得金額に応じて課税する

そして、この合計所得金額に応じて課税するというのが基本です。

少なく稼いだ人は少なく納税、たくさん稼いだ人はたくさん納税。

稼いだ金額が同じ人は支払う税金も同じ。

これが所得税、住民税の基本的なルールです。

AさんもBさんも合計所得金額が300万円だったら2人の税金は同じ。そりゃそうだよね。

同じ所得で同じ税額だと不都合が出る

そりゃそうだよね、と思うところですが、実はそうではありません。

同じ所得だから同じ税額とすると、困ったことが起こるのです。

同所得、同税額だと不都合な理由を説明するよ!

同じ所得でも納税者の事情は違う

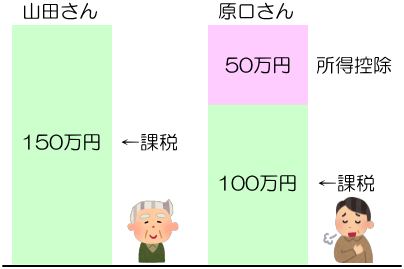

例えば、次のような2人がいるとします。

合計所得金額が同じだからって、払う税金も同じで良いでしょうか?

- 山田さん:合計所得金額150万円

- 資産5億円で健康維持のために働いている

- 原口さん:合計所得金額150万円

- 資産ゼロ、地震で自宅が全壊した

山田さんは150万円すべて税金で取られても痛くも痒くもないでしょう。

ですが、原口さんは低所得な上に地震で自宅が全壊。ダメージマックス状態です。

確かにこの2人が払う税金が同じってのは違和感あるなぁ…

次のような2人ではどうでしょうか?

- 中島さん:合計所得金額400万円

- 独身で実家暮らし

- 横山さん:合計所得金額400万円

- 子供4人、都内のアパート暮らし

子供を4人も作ったのは横山さんの勝手でしょと言われればそれまでですが。

中島さんが楽勝で払える税金でも、横山さんにはかなりキツイですよね。

2人の経済力と言うか、支払い能力は明らかに違うよね。

所得控除の役割は税負担の公平性の実現

同じ所得でも支払い能力は人それぞれ違う。

各人の支払い能力に応じた税負担にするのが所得控除です。

所得控除の役割を説明するよ!

所得控除の仕組み

所得が同じだからと同じ税額にすると、経済的にダメージを受けた人や余裕がない人が困ることになります。

そこで、例えば資産家の山田さんと地震の被害に遭った原口さんの場合、原口さんの合計所得金額から例えば50万円を引いてあげます。

すると、

- 山田さんの合計所得金額:150万円

- 原口さんの合計所得金額:150万円-50万円=100万円

原口さんは50万円にかかる分の税金を払わなくて済むので、その分だけ税負担が軽くなります。

税金がかかる所得を引いて少なくすることで税負担を軽減する。これが所得控除です。

もととなる所得を小さくしてあげることで、発生する税金を小さくするってことか。

所得控除の意義

税金には「税負担の公平性」という考え方があります。

これは、所得に応じて平等に税金を払うという意味での公平性ではありません。

一人ひとりの税負担能力に応じて税金を負担するという意味での公平性です。

災害で被害に遭った人、家族が多くて生活費がかかる人、大きな病気をして医療費がかかった人、障害があって稼ぐ力が弱い人。

そういった税負担能力が高くない人の所得を少なくすることで税負担を軽減し、税負担の公平性を実現する。

これが所得控除の意義です。

所得控除って税金を節約するための道具じゃなくて、みんなが公平に納税するための仕組みなのか。

課税所得

なお、合計所得金額から所得控除を引いたものを課税所得といいます。

- 合計所得金額-所得控除=課税所得

所得税と住民税は課税所得に対してかかります。

所得控除の役割をこれらの用語を使って説明すると、

- 合計所得金額から所得控除を引いて課税所得を少なくすることで、税負担を少なくする

ということです。

合計所得金額と課税所得はよく出る用語だから、違いをしっかり理解してね!

所得控除の具体例

ここまで所得控除の仕組みや役割について説明してきました。

次に所得控除で実際に税金がどのように減るのか、例を挙げて見てみます。

所得控除の具体例だよ!

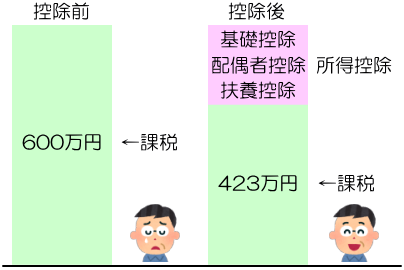

所得控除がない場合の税額

次のような家族がいて、夫が納税者だとします。

- 夫:会社員(合計所得金額600万円、所得税率20%)

- 妻:専業主婦

- 長男:大学生(19歳)

- 長女:高校生(16歳)

所得控除が一切ないとすると、合計所得金額=課税所得=600万円です。

この場合、所得税率が20%ですと所得税の算出式は「課税所得×20%-427,500円」、住民税は一律10%なので、夫が支払う税金は次のようになります。

- 所得税:600万円×20%-427,500円=772,500円

- 住民税:600万円×10%=600,000円

合わせて137万円か。けっこうな負担だね。

夫が受けることができる所得控除

この夫ですが、実際には少なくとも以下の所得控除を受けることができます。(各所得控除の説明は次の章で)

- 基礎控除

- 所得税:38万円

- 住民税:33万円

- 配偶者控除

- 所得税:38万円

- 住民税:33万円

- 扶養控除

- 所得税:長男分63万円、長女分38万円

- 住民税:長男分45万円、長女分33万円

合わせて所得税で177万円、住民税で144万円の所得控除を受けることができます。

所得控除の分だけ課税所得が少なくなるんだよね。

所得控除がある場合の税額

これらの所得控除を受けると夫の税金はこうなります。

- 合計所得金額:600万円

- 所得控除

- 所得税:177万円

- 住民税:144万円

- → 課税所得

- 所得税:600万円-177万円=423万円

- 住民税:600万円-144万円=456万円

- → 税額

- 所得税:423万円×20%-427,500円=418,500円

- 住民税:456万円×10%=456,000円

所得税と住民税を合わせて税金は874,500円です。

所得控除がない場合は1,372,500円でしたので、所得控除によって税金が498,000円も安くなりました。

4人家族で年間50万円も支出が減るってすごく大きいよ!

所得控除で税金が減る

元々の課税所得は600万円でした。

そこから、基礎控除や配偶者控除などを所得控除しました。

その結果、課税所得が減ったので、それにかかる税金も減った。

これが所得控除で税金が安くなる仕組みです。

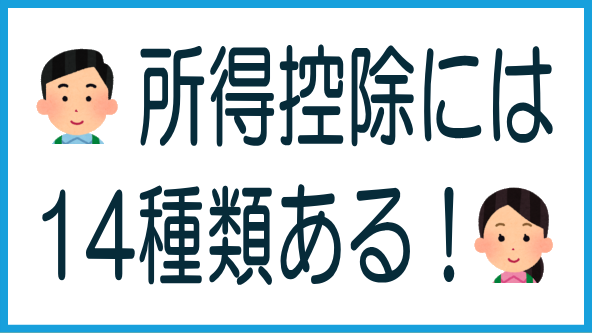

所得控除の種類

さきほどの例では基礎控除、配偶者控除、扶養控除の3つを挙げました。

所得控除にはこれらを含めて全部で以下の14種類があります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除・寡夫控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

それぞれについて簡単に紹介します。

各所得控除の詳しい内容はそれぞれのリンク先の記事を読んでね!

1.雑損控除

雑損控除は地震や台風など大きな災害で損害を受けた人に適用される所得控除です。

例えば、地震で自宅が全壊した人は、家屋の撤去費などで出費がかさみます。

そういった人に雑損控除を適用して課税所得を減らし、税負担を軽減します。

地震で被害を受けたのに普通通りに税金を取るのは、確かにお気の毒だもんな。

2.医療費控除

医療費控除は病気などで多額の医療費を支払った場合に適用される所得控除です。

納税者本人だけでなく、家族に多額の医療費が発生した場合にも適用されます。

病弱だったり子供が小さかったりで医療費がかさんで大変という納税者に、医療費控除を適用させることで税負担を軽くします。

なお、医療費控除にはセルフメディケーション税制という特例があります。

市販薬の購入費が年間1万2千円を超える場合に適用されます。

薬を多く使っている家庭には非常に助かる制度です。

かぜ薬や頭痛薬、胃腸薬にも適用されるよ!

3.社会保険料控除

社会保険料控除は健康保険や国民年金など、社会保険に加入している人に適用される所得控除です。

払っている保険料と同額が控除され、納税者本人だけでなく家族の保険料にも適用されます。

例えば、夫が国民健康保険と厚生年金、妻が国民年金に加入している場合、この3つの保険料の合計額が合計所得金額から差し引かれます。

その分だけ課税所得が減るので、大きな節税効果を得られます。

申請しないと適用されない所得控除なので、モレがないように注意してね!

4.小規模企業共済等掛金控除

小規模企業共済等掛金控除は確定拠出年金(企業型DCやiDeCo)などをやっている人が受けられる所得控除です。

iDeCoなどで払っている掛金と同額の控除を受けることができます。

企業型DCやiDeCo自体が税金面で優遇されているから、ダブルでオトクになるね!

5.生命保険料控除

生命保険料控除は生命保険の保険料を払っている人に適用される所得控除です。

生命保険だけでなく介護保険や個人年金保険も適用対象となります。

また、夫が妻の保険料も払っている場合、妻の分についても控除を受けられます。

生命保険料控除も申請しないと受けられないので、モレがないように注意しようね!

6.地震保険料控除

地震保険料控除は地震保険に入っている人が受けることができる所得控除です。

僕の推測ですが、地震保険に加入する人を増やすために国が優遇政策としてやっているのだと思います。

控除できる金額自体は大したことありませんが、支払った保険料に対する節税効果で見ると大きいです。

日本は地震が多いから地震保険に入ることを国が勧めているのかもね。

7.寄附金控除

寄附金控除は自治体や学校、NPO法人などに寄付をすると受けられる所得控除です。

赤い羽根募金や24時間テレビ、ふるさと納税も寄附金控除の対象です。

これも日本に寄付文化を根付かせるために、国が優遇政策としてやっているのだと思います。

ふるさと納税は寄付というよりネットショッピングだけどね。笑

8.障害者控除

障害者控除は身体障害者や精神障害者などに適用される所得控除です。

納税者に障害がある場合だけでなく、納税者の家族に障害がある場合にも適用されます。

稼ぐ力が弱い、経済的負担が大きい納税者の税負担を、障害者控除で課税所得を減らすことで軽減します。

9.寡婦(夫)控除

寡婦(夫)控除はシングルマザーやシングルファーザーに適用される所得控除です。

離別、死別後に一人で子供を育てるひとり親の税負担を軽減します。

男性と女性で適用されるための条件が違います。また、事実婚や同性婚だった場合は適用されません。

離婚する人が増えているから、こういう制度は知っておいた方が良いよね。いざというときのために。

10.勤労学生控除

勤労学生控除はアルバイトなどで収入がある学生が受けられる所得控除です。

働く学生、つまり苦学生を税制面で支援するのが勤労学生控除の主旨です。

しかし、家族全体で見ると税負担が増える場合もあるので、要注意の所得控除です。

使い方を間違えるとデメリットが大きい所得控除だよ!

11.配偶者控除

配偶者控除は納税者とその配偶者が一定の条件を満たす場合に受けることができる所得控除です。

妻を養う夫(または、夫を養う妻)は経済的負担があるので、その分だけ税負担を軽くしようという制度です。

ただし、納税者と配偶者の合計所得金額が一定額を超えると受けられなくなります。

ソーシャルレンディングや不動産投資型クラウドファンディングをやっている人は要注意の所得控除です。

ソシャレンで儲けすぎると配偶者控除を受けられなくなるよ。

12.配偶者特別控除

配偶者の年収が103万円を超える場合は、配偶者控除ではなく配偶者特別控除になります。

配偶者控除の高所得バージョンだよ!

13.扶養控除

扶養控除は子供や親などを養っている納税者が受けることができる所得控除です。

養う家族がいると経済的負担が増えるので、扶養控除で課税所得を減らして納税者の税負担を軽減します。

家族の数が増えるほど扶養控除の控除額も増えます。

扶養控除もソシャレン、不動産クラファンでの注意点があります。(後述します)

14.基礎控除

基礎控除はすべての納税者に適用される所得控除です。

納税者すべてが一切の条件なく無条件に受けられます。

なお、給与所得者は手続きは不要ですが、非給与所得者は確定申告が必要です。

自営業やフリーランスの人は確定申告をしないと基礎控除を受けられないよ。

所得控除でソーシャルレンディングの節税

ソーシャルレンディングや不動産投資型クラウドファンディングの節税に所得控除を活用することはできるでしょうか?

税金を減らすためのポイントだよ!

ソーシャルレンディングの節税には使えない

ソーシャルレンディングや不動産投資型クラウドファンディングの所得を所得控除で減らすことはできません。

ですので、所得控除で直接的にソシャレン、不動産クラファンの節税をすることは残念ながら不可能です。

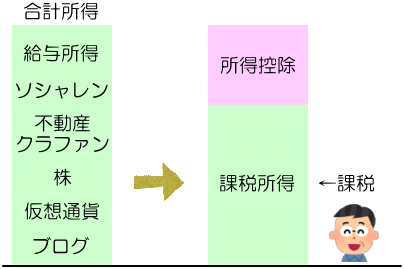

間接的には節税につながる

ただ、所得税と住民税は課税所得全体にかかります。

そして、課税所得はソシャレン、不動産クラファンの所得も含めた合計所得金額から所得控除を引いたものです。

ですので、所得控除を目一杯引いて課税所得を可能な限り小さくすることで、結果的にソシャレン、不動産クラファン分も含めた全体の節税につながります。

直接的ではないけれど、間接的にソシャレンの節税につながるってことか。

所得控除のモレに注意

そこで大切なのが、所得控除をもれなく使い尽くすことです。

せっかく与えられた合法的な節税策なのですから、しっかり使わないと損です。

以下のような所得控除の利用モレに注意しましょう。

1.知らないモレ

そんな所得控除があるとか、こういう場合でも適用されるといったことを知らず、使える所得控除をもらしているケースです。

例えば次のようなものです。

- セルフメディケーション税制:普段使っている薬代で所得控除を受けられる

- 障害者控除:家族である障害者が同居していなくても受けられる

- 扶養控除:同居していなくても受けられるし、扶養しているのが子供ではなく自分や配偶者の親でも受けられる

- 寡婦控除:女性の場合、子供がいなくても合計所得金額が500万円以下だったり、子供ではなく親を扶養していても受けられるケースがある

知らなくて所得控除を使わずに余計に税金を払ってるって悲しすぎるよね。

2.申告モレ

給与所得者の基礎控除を除いて、所得控除は申告しなければ適用されません。

会社員の場合、多くは会社が代わりに申告してくれています。

しかし、例えば次のようなものは会社が把握していないので、自分から会社に申告しないと控除を受けられません。

- 生命保険料控除・地震保険料控除:保険料が給与天引きでない限り、会社に申告が必要

- 小規模企業共済等掛金控除:iDeCoは会社に申告が必要(企業型DCは不要)

3.独立モレ

独立して自営業者やフリーランサーになった人は要注意です。

今まで会社が申告してくれていた分は、独立後は自分で確定申告の際に申告しないと一切控除されません。基礎控除すら申告が必要です。

特に注意したいのは下記のような控除です。

- 生命保険料控除・地震保険料控除:給与天引きだった人は要注意

- 社会保険料控除:ほぼすべての会社で給与天引きなので気付きにくい

例えば、国民年金の年間の掛金は約20万円です。妻の分も合わせると40万円です。

仮に所得税率が20%だとすると、社会保険料控除を申告することで年間12万円の節税になります。

気付かずに申告しないでいると12万円も損するってことか!

ソーシャルレンディングの儲けすぎに注意

所得控除に関連してもう一つ注意したいのが、ソーシャルレンディングや不動産投資型クラウドファンディングでの儲けすぎです。

儲かるのは良いことですが、家計全体ではマイナスになる可能性があります。

子供や配偶者がいる人は特に注意だよ!

儲けすぎると控除を受けられなくなる

最初の方で書いた通り、所得控除は所得が少ない人の税負担を軽減する仕組みです。

このため、一部の所得控除は合計所得金額が一定額を超えると受けられなくなります。

そして、合計所得金額にはソシャレンや不動産クラファンの儲けも含まれます。

ですので、ソシャレンや不動産クラファンで儲けすぎると、一部の所得控除を受けられなくなります。

控除を受けられなくなることで支払う税金が増え、家計全体ではマイナスになる可能性があるのです。

ソシャレンで稼いでも税金が増えた分で差引マイナスになるってことね!

注意が必要な控除

所得が増えると影響が出るのは以下の所得控除です。

- 配偶者控除

- 配偶者の合計所得金額が38万円を増えると適用外

- 本人の合計所得金額が1,000万円を増えると適用外

- 配偶者特別控除

- 配偶者の合計所得金額が123万円を増えると適用外

- 本人の合計所得金額が1,000万円を増えると適用外

- 扶養控除

- 扶養親族の合計所得金額が38万円を増えると適用外

- 寡婦(夫)控除

- 子供の所得が38万円を超えると対象外の場合あり

- 本人の所得が500万円を超えると対象外の場合あり

例えば、妻がへそくりを増やそうとソシャレンを始めたら大当たりで、合計所得金額が38万円を超えてしまった。

その結果、夫の扶養から外れることになり、夫にかかる税金が増えて家計全体ではマイナスになったといったケースです。

子供のソーシャルレンディングに要注意

また、大学生くらいの子供がいる場合も注意が必要です。

親が知らない間に子供がソシャレンや不動産クラファンを始め、合計所得金額が38万円を超えてしまった。

そうなると子供が親の扶養から外れるので、親は扶養控除を受けられなくなり税金が激アップします。

特に、進学で子供が一人暮らしをしている場合などは要注意です。

しっかり者だけど親にとっては頭が痛い子供だね。笑

ソーシャルレンディングの所得控除のまとめ

長くなりましたので最後に要点をまとめます。

- 所得税と住民税は課税所得にかかります

- 収入-経費=所得 ←純粋な儲けに課税する

- 所得に応じた税負担が基本

- 所得控除の役割は税負担の公平性の実現です

- 各人の税負担能力に応じて課税する

- 税負担能力が低い人には所得控除を適用

- 課税所得が少なくなるので税負担が減る

- 合計所得金額-所得控除=課税所得

- 所得控除は全部で14種類あります

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除・寡夫控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 所得控除のモレに注意!

- 知らなくて使っていない

- 申告していない

- 独立後に申告モレ

- ソシャレンの儲けすぎに注意!

- ソシャレンで儲けすぎると

- 扶養控除などを受けられなくなり

- 課税所得が増えて税金が増える

- 子供がやっていないかにも注意

知っているか知らないかで納税額が大きく変わるのが所得控除です。

自営業者はもちろんですが、給与所得者もモレがないか注意しましょう。

ソシャレン、不動産クラファンの儲けすぎにも要注意です。

この記事があなたの参考になれば何よりです!

コメント