雑損控除とは何か?

この記事を読めば、

- ソーシャルレンディングと不動産投資型クラウドファンディングで

- 所得税を計算する際の

- 雑損控除の扱いと

- 雑損控除を使った節税の仕方

が分かります。

それではさっそく説明スタートです!

初心者向けにできるだけ詳しく分かりやすく説明するよ!

タップできる目次

雑損控除の概要

まず最初に、雑損控除のポイントをザックリ説明します。

- 台風などで被害を受けた場合に

- 課税所得から

- 一定額を減らす

その結果、

- 課税所得が少なくなるので

- 税金が安くなる

何となく分かると思いますが。

もう少し具体的にイメージできるように説明します。

どうして税金が安くなるのか説明するよ!

納税者の資産が損害を受けた

例えば、ある人が次のような状況だったとします。(所得税率20%の場合、所得税額=課税所得×20%-427,500円)

- 課税所得:600万円

- 所得税率:20%

- 所得税:600万円×20%-427,500円=772,500円

ところが台風が来て、この人の家が床下浸水しました。

損害を受けて大変なのに、所得税を80万円近くも取るのは酷ですよね?

雑損控除で税負担を減らす

そこで例えば、課税所得額を200万円減らしてあげます。

すると、

- 新しい課税所得:400万円

- 所得税率:20%

- 新しい所得税:400万円×20%-427,500円=372,500円

払わないといけない所得税が40万円も減りました!

このように、課税所得を減らす(控除する)ことで損害を受けた人が負担する税金を減らします。

これが雑損控除です。

雑損控除は損害を受けた人に対する、税制上の救済措置だよ!

雑損控除が適用される損害

雑損控除は損害への救済措置ですが、何にでも適用されるわけではありません。

所得税法では雑損控除を次のように定義しています。

- 災害や盗難などによって

- 資産が損害を受けた場合に

- 適用される控除

(典拠:所法第72条)

つまり、この条件を満たす損害についてのみ、雑損控除は適用されます。

では、「災害や盗難など」と「資産」とは何を指すのでしょうか?

雑損控除が適用される「災害や盗難など」と「資産」を見ていくよ!

雑損控除が適用される「災害や盗難など」

雑損控除が適用される「災害や盗難など」とは、以下のいずれかです。

- 冷害、雪害、干害、落雷、噴火、震災、風水害などの自然現象の異変による災害

- 鉱害、火薬類の爆発、火災などの人為による異常な災害

- 害虫、害獣などの生物による異常な災害

- 盗難

- 横領

(典拠:所法第72条、所令第9条、TA No.1110)

地震や台風などの天災や、大規模な人災が対象ってことだね。

雑損控除が適用される「資産」

「資産」とは、以下のいずれにも該当しない資産です。

- 生活に通常必要でない資産

- 競走馬など賭博の手段となる動産

- 別荘など趣味、娯楽、保養、鑑賞のための不動産

- ゴルフ会員権など趣味、娯楽、保養、鑑賞のための動産

- 生活に通常必要な動産の内、以下のa、b双方に該当する動産

- 宝石、貴金属、真珠等、及びそれらの製品、書画、骨董品、美術工芸品

- 1個または1組の価額が30万円を超えるもの

- 棚卸資産や事業用固定資産(建物、機械など)など

(典拠:所法第72条、所令第178条、TA No.1110)

普段から住んでいる家とか、その家で使っている冷蔵庫とか、なくなると生活に困る普通の資産、ってことね。

雑損控除の対象は天災などで損害を受けた普通の資産

以上より、雑損控除の対象となるのは、

- 地震などの天災や大規模な人災で損害を受けた

- いつも住んでいる家などの普通の資産

です。

ですので、不審火で軽井沢の別荘が全焼したといったケースは、雑損控除の対象にはなりません。

とんでもない災害で普段の暮らしにダメージを受けた人を救済する。それが雑損控除だよ!

雑損控除が適用される人

雑損控除は誰でも受けることができるわけではありません。

例えば、熊本地震で損害を受けた人の、青森に住んでいる友人が控除を受けるとか変ですよね?

雑損控除の対象となる人についても、所得税法で定められています。

雑損控除を受けられる人を見ていくよ!

雑損控除が適用される人の定義

雑損控除を受けることができるのは、以下のいずれかに該当する人です。

- 災害や盗難などにより資産が損害を受けた本人

- 損害を受けた本人と

- 生計を一にする配偶者またはその他の親族であり

- なおかつ、その年の総所得が38万円以下である者

(典拠:所法第72条、所令第205条、TA No.1110)

要するに被害を受けた本人とその家族ってことだね。

「生計を一にする」については、この下のHINT欄で詳しく説明しますが。

基本的に「同じ財布で生計を立てている家族」と考えてください。

雑損控除が適用される人の具体例

雑損控除の対象となる人を、具体的に考えてみましょう。

例えば台風で家が浸水した場合、次のような人には雑損控除が適用されます。

- その家の世帯主

- 世帯主の収入で暮らしていて同居している家族

- ただし、その年の総所得が38万円以下

- 同居していないが世帯主の収入で暮らしている家族

- ただし、その年の総所得が38万円以下

3は例えば、親の仕送りを受けて東京で一人暮らしをしている大学生などです。

一緒に暮らしていなくてもOKなの?

同じ財布で暮らしている=「生計を一にしている」なのでOKだよ!

雑損控除の非対象者の具体例

逆に雑損控除が適用されないのは、例えば次のような人です。

- 世帯主の収入で暮らし同居しているが、その年の総所得が38万円超の家族

- 世帯主と同居しているが、生計は世帯主と別である家族

2は例えば、親が建てた二世帯住宅に親とは別生計で暮らしている息子夫婦です。

家が浸水して息子夫婦所有の車が受けた損害については、息子夫婦が雑損控除を受けられます。

しかし家の損害については、所有者である親と「生計を一にしていない」ため、息子夫婦が雑損控除を受けることはできません。

「生計を一にする」=同じ財布で暮らしているかが大きなポイントだよ!

また、夫が単身赴任していたり、子供が進学で一人暮らしをしていても、夫の給与で家族が暮らしていたり、子供に仕送りをしている場合などは「生計を一にする」に該当します。

逆に二世帯住宅で親夫婦と子供夫婦が同居していて、お互いに収入があって生活費を別会計にしている場合は、「生計を一にする」には該当しません。

雑損控除で控除される金額

さて、資産が損害を受けた場合、雑損控除で所得からいくら控除されるのでしょうか?

控除される金額の算出方法を見ていきます。

雑損控除の控除額の出し方を説明するよ!

雑損控除の控除額の算出式

雑損控除の控除額の出し方は、損害を受けた原因によって異なります。

- 盗難・横領の場合

- 差引損失額-所得の10%

- 天災・人災の場合(以下の多い方)

- 災害関連支出-5万円

- 差引損失額-所得の10%

(典拠:所法第72条、所令第206条、TA No.1110)

災害関連支出と差引損失額とは何か?

以下、天災などの場合で説明していきます。

災害関連支出

災害関連支出とは、災害で受けた損害に伴って発生した支出です。

例えば次のようなものです。

- 地震で倒壊した家屋の取り壊し費用

- 浸水で使えなくなった家財の撤去費用

- 浸水で家屋内に堆積した土砂の除去費用

- 地震で半壊した家屋の倒壊を防止するための費用

損害を受けた資産が新たに生み出したコスト、ってことだね。

差引損失額

差引損失額はちょっとややこしいです。

- 差引損失額=損失額+災害関連支出-補填金

- 損失額:資産の損失の価額

- 災害関連支出:損失に関連する支出

- 補填金:保険金や損害賠償金

う~ん、ピンとこないなぁ。

ですよね。

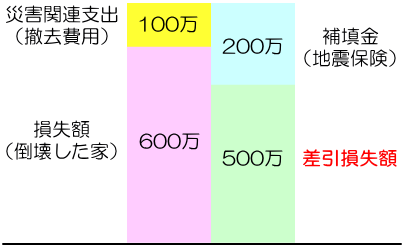

次のようなケースで考えてみましょう。(数字は適当です。)

- 地震で家屋が倒壊した(時価600万円)

- 倒壊した家屋を撤去した(費用100万円)

- 地震保険が支払われた(保険金200万円)

図で示すとこんな感じです。

地震で受けた損害が家屋600万円、関連してその撤去で100万円。

でも、保険金で200万円入ってきた。

その結果、差し引きの損失が500万円ってことです。

マイナスとプラスでトータルいくらになったか、ってことだよ!

控除額の決定

天災・人災の場合の雑損控除の控除額は、次の2つの多い方でしたよね。

- 災害関連支出-5万円

- 差引損失額-所得の10%

どちらになるか、さきほどの例で考えてみます。

- 地震で家屋が倒壊した(時価600万円)

- 倒壊した家屋を撤去した(費用100万円)

- 地震保険が支払われた(保険金200万円)

仮にこの人の年間所得が500万円だった場合、

- 災害関連支出-5万円

- 100万円-5万円=95万円

- 差引損失額-所得の10%

- 500万円-50万円=450万円

したがって、雑損控除の控除額は450万円となります。

課税所得から450万円が引かれるので、その分だけ税金が安くなるよ!

雑損控除の節税効果

雑損控除で税金はどれくらい安くなるのでしょうか?

雑損控除がどれくらい節税につながるか見てみるよ!

所得税と住民税が安くなる

例えば、雑損控除による控除額が100万円だった場合、100万円にかかっていた所得税と住民税が安くなります。

仮にこの人の所得税が20%だとすると(住民税は定率で10%)、

- 所得税:100万円×20%=20万円

- 住民税:100万円×10%=10万円

合わせて30万円、節税できます。

税金がゼロになる場合も

また、さきほどの地震で家が倒壊した例では、

- 所得:500万円

- 雑損控除:450万円

でした。

この時点で、課税所得=500万円ー450万円=50万円です。

基礎控除が38万円(住民税は33万円)ありますし、会社などに勤めていたら給与所得控除が65万円あります。

さらに、健康保険や国民年金など社会保険にも入っているはずですので、社会保険料控除も適用されます。

ですので、最終的にこの人の課税所得はゼロになり、所得税、住民税ともにゼロになるでしょう。

税金の知識があれば、困ったときに税金を少なくできるのか。

税金の勉強は大切だね。

雑損控除を受けるための手続き

雑損控除を受けるための手続きを説明します。

また、これに関して繰越控除を紹介します。

雑損控除の繰越控除は重要だよ!

雑損控除は確定申告で適用

雑損控除は確定申告をすることで適用されます。

会社員などで年末調整をしている場合でも、雑損控除を受けるには確定申告が必要です。

なお、損害の程度や所得額によっては、雑損控除よりも災害減免法の適用を受けた方が有利な場合があります。

市町村役場や税務署に相談しましょう。

雑損控除の繰越控除

「差引損失額-所得の10%」で、差引損失額が大きくて単年で控除しきれない場合があります。

例えば次のようなケースです。

- 差引損失額:2,000万円

- 所得:400万円

- 雑損控除額:2,000万円-40万円=1,960万円

1,960万円控除できるのに所得が400万円なので、1,560万円が控除できずに残ってしまいますよね?

この残った分を、翌年度から3年間に渡って繰り越すことができます。

これを繰越控除といいます。(所令第204条)

繰越控除は3年間

仮にさきほどの例で、損害を受けたのが令和2年だったとします。

この場合、令和2年度以降の確定申告で次のようになります。

- 令和2年度:所得400万円-控除400万円(残り控除額:1,560万円)

- 令和3年度:所得400万円-控除400万円(残り控除額:1,160万円)

- 令和4年度:所得400万円-控除400万円(残り控除額:760万円)

- 令和5年度:所得400万円-控除400万円(残り控除額:360万円)

合計4年間に渡って課税所得をゼロにすることができます。

なお、最後に残った360万円を令和6年度の確定申告で控除することはできません。

雑損控除の繰越控除は最長で翌年度から3年間です。

災害で大きな損害を受けたときは、繰越控除を思い出してね!

ソーシャルレンディングと雑損控除

ソーシャルレンディングや不動産投資型クラウドファンディングでは、担保や投資先が不動産であることが多いです。

ソシャレンや不動産クラファンで雑損控除を活用することはできるでしょうか?

雑損控除を使ってソシャレンで節税できるか考えるよ!

生活に通常必要な資産ではない

結論から言うと、ソシャレン、不動産クラファンに雑損控除を適用することはできません。

例えば、こういったケースが想定されますが。

- 不動産クラファンに投資した

- 投資対象のマンションが地震で倒壊した

- 分配金を得られず元本も償還されなかった

最初の方で説明した通り、雑損控除の対象となるのは次のような資産です。

- 損害を受けた本人や家族にとって生活に通常必要な資産

投資対象のマンションは、投資家の「生活に通常必要」な資産ではありません。

したがって、雑損控除の適用対象とはなりません。

ソーシャルレンディングの場合も同様です。

雑損控除は災害で普段の暮らしにダメージを受けた人を救うものだからね。

雑損控除のまとめ

長くなりましたので最後に重点をまとめます。

- 雑損控除は災害で損害を受けた人への救済措置です

- 雑損控除を受けると

- 課税所得が減るので

- 負担する税金が減ります

- 雑損控除の対象は

- 大きな天災や人災で損害を受けた

- 生活に通常必要な資産です

- 雑損控除が適用される人は

- 損害を受けた本人と

- 生計が一である家族です

- 雑損控除の控除額は次の2つの多い方です

- 災害関連支出-5万円

- 差引損失額-所得の10%

- 雑損控除では次の2つが安くなります

- 所得税

- 住民税

- 雑損控除の適用を受けるには確定申告が必要です

- 雑損控除は最大3年間繰り越せます

- ソーシャルレンディングに雑損控除は適用されません

災害で損害を受けた人を救うのが雑損控除です。

運悪く災害に遭ったときは、この記事を思い出してください。

早く生活を立て直せるように、雑損控除が税負担を軽くするよ!

コメント