社会保険料控除とは何か?

この記事を読めば、

- ソーシャルレンディングと不動産投資型クラウドファンディングで

- 所得税を計算する際の

- 社会保険料控除の扱いと

- 社会保険料控除を使った節税の仕方

が分かります。

それではさっそく説明スタートです!

初心者向けにできるだけ詳しく分かりやすく説明するよ!

タップできる目次

社会保険料控除の概要

まず、社会保険料控除の重点を説明します。

- 支払った社会保険料と

- 同じ金額が

- 課税所得から引き算される

その結果、

- 課税所得が少なくなるので

- 税金が安くなる

です。

具体的なイメージがわかないと思うので、先に概要をザックリと説明します。

細かい点を無視して全体を大まかにつかむよ!

社会保険料控除で課税所得が減る

社会保険とは会社員の厚生年金とか、自営業者の国民健康保険とかのことです。

それらの保険料や掛金を、毎月みなさんも支払っているはずです。

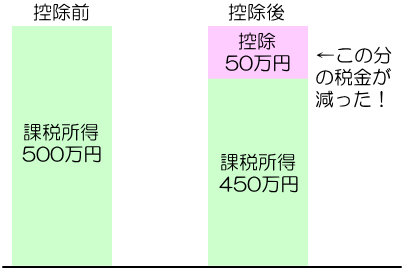

さて、次のような会社員がいたとします。

- 課税所得額:500万円

- 所得税の税率:20%

- 1年間に支払った社会保険料:50万円

この場合、社会保険料控除が適用されると、

- 課税所得500万円から

- 支払った社会保険料と同額の50万円が引き算され(控除され)

- 課税所得が450万円に減ります

課税所得が減るってのがポイントだね。

課税所得が減ると税金が減る

課税所得とは税金がかかる所得です。所得税は「課税所得×税率」で決まります。

さて、課税所得が450万円に減るとどうなるでしょう?

所得税率が20%の場合、所得税額=課税所得×20%-427,500円です。

今回の会社員氏。社会保険料控除が適用されず、課税所得が500万円のままだったら、

- 所得税額:500万円×20%-427,500円=572,500円

支払わなければならない所得税は572,500円です。

ところが、社会保険料控除が適用されて、課税所得が450万円に減ったので…

- 所得税額:450万円×20%-427,500円=472,500円

税金が10万円安くなりました。ヤッホ~!

社会保険料と同額の50万円を控除することで、50万円にかかる税金10万円が払わなくて良くなるってことね!

その通りです。

払った社会保険料と同じ金額を課税所得から引き算する。

それによって課税所得が減るので税金も減る、ってことです。

社会保険料控除を使って課税所得が減れば減るほど、払わないといけない税金も減るってことか!

税金を節約できる社会保険料控除は貧乏人の強い味方です。

しっかり理解して、ガッツリ節税しましょう!

あとで説明するけど住民税も安くなるよ!

社会保険料控除の対象となる社会保険料

世の中に社会保険とよばれるものはいろいろあります。

その中で、社会保険料控除が適用されるものは法律で決められています。

控除の対象となる社会保険を見ていくよ!

対象となる社会保険料の全リスト

社会保険料控除の対象となるのは、以下の社会保険料です。

- 以下の保険料

- 健康保険料

- 国民年金保険料

- 厚生年金保険料

- 船員保険料

- 国民健康保険に関する以下のもの

- 国民健康保険料

- 国民健康保険税

- 後期高齢者医療保険料

- 介護保険料

- 労働保険に含まれる以下のもの

- 労災保険料

- 雇用保険料

- 国民年金基金の掛金

- 農業者年金の保険料

- 厚生年金基金の掛金

- 公務員、私立学校教職員の共済組合の掛金

- 被雇用者以外が加入する労災保険の保険料

- 地方公共団体の互助会の掛金

- 公庫等に出向した公務員が出向期間中に支払う共済組合の掛金

- 健康保険法、船員保険法に基づく承認法人等に支払う保険料

- 海外居住者が居住国の社会保障制度に基づいて支払う社会保険料

うげっ!むっちゃ種類があって混乱するんだけど…

大丈夫。全部覚える必要はないよ!

対象となる主な社会保険料

さきほどのリストは法律に書かれているものをすべてリストアップしたものです。

ごくごく一般的な人に関係するのは以下の保険料です。

- 会社員などの場合

- 健康保険料

- 国民年金保険料

- 厚生年金保険料

- 労災保険料

- 雇用保険料

- 自営業者などの場合

- 国民健康保険料または国民健康保険税

- 国民年金保険料

- 国民年金基金の掛金

- 被雇用者以外が加入する労災保険の保険料

- 公務員などの場合

- 共済組合の掛金

- 厚生年金保険料

これらについて支払った保険料と同じ額を、課税所得から引いて税金を減らせます。

健康保険も厚生年金も毎月けっこう払っているから、かなり節税できるよね?

その通り!

「払っている額が大きい=課税所得を大きく減らせる=税金を大きく減らせる」です。

社会保険料控除を十二分に活用しましょう!

社会保険料控除の適用の決まり

社会保険料控除の適用について、注意すべきことがあります。

控除の適用について以下のように決まっています。

- 納税者が支払った

- 納税者本人の社会保険料及び

- 生計を一にする配偶者や親族の社会保険料を

- 納税者の所得から控除できる

(典拠:所法第74条)

対象は本人と家族の社会保険料

まず、控除の対象となるのは納税者本人の社会保険料と、家族の社会保険料です。

例えば自営業の夫が、自分と妻と子供の国民年金をすべて払っている場合、3人分の国民年金保険料を所得から控除できます。

基本的に自分と家族の社会保険料が対象ってことね。

対象は「生計を一にする」家族の社会保険料

ただし、対象となるのは「生計を一にする」、つまり、同じ財布で生計を立てている家族だけです。

例えば、隣に住んでいるけれど生計が別である親戚の社会保険料を、控除の対象にすることはできません。

逆に、遠方に住んでいても生計が一であるならば、その社会保険料は控除対象です。

また、夫が単身赴任していたり、子供が進学で一人暮らしをしていても、夫の給与で家族が暮らしていたり、子供に仕送りをしている場合などは「生計を一にする」に該当します。

逆に二世帯住宅で親夫婦と子供夫婦が同居していて、お互いに収入があって生活費を別会計にしている場合は、「生計を一にする」には該当しません。

払った人の所得から控除

また、社会保険料を控除できるのは、保険料を払った人の所得からです。

例えば、自分と妻と子供の3人分の国民年金保険料を夫がすべて払っている場合、3人分の保険料は夫の所得から控除します。

逆に、共働きの会社員夫婦でそれぞれの厚生年金保険料をそれぞれが払っている場合、妻の保険料を夫の所得から控除すること(またはその逆)はできません。

対象は自分と家族の社会保険料で、実際に払った人の所得から控除するってことだね。

社会保険料控除で控除される金額

社会保険料控除で控除することができるのは、支払った社会保険料全額です。控除額の上限はありません。

年間で払った社会保険料が10万円ならば10万円、1千万円ならば1千万円、すべて所得から控除できます。

1千万円を控除すれば課税所得が1千万円減るので、税金が数百万円減ります。

払った分すべてを引くことができます。せっかく引けるのだから、もれがないようにガッツリ引こうね!

社会保険料控除で住民税も安くなる

社会保険料控除を受けると課税所得が少なくなります。

その結果、課税所得によって税額が変わる住民税の所得割(税率10%)も安くなります。

実例で見てみましょう。(計算しやすくするため、数字は適当です。)

所得税だけでなく住民税も安くなるってうれしいよね!

住民税の所得割が安くなる

例えば、こういう人がいたとします。

- 課税所得:500万円

- 支払った社会保険料:100万円

- 所得税率:20%

- 住民税率:10%

社会保険料控除を受けると、課税所得が500万円ー100万円=400万円に減ります。

その結果、こうなります。(所得税額=課税所得×20%-427,500円)

【社会保険料控除を適用しない場合】

- 所得税:500万円×20%-427,500円=572,500円

- 住民税:500万円×10%=500,000円

- 合計の税額:1,072,500円

【社会保険料控除を適用した場合】

- 所得税:400万円×20%-427,500円=372,500円

- 住民税:400万円×10%=400,000円

- 合計の税額:772,500円

所得税が20万円安くなるだけでなく、住民税も10万円安くなるのです。

社会保険料控除って、本当に優秀ですよね!

所得税と住民税、ダブルでガクッと税金が減る。社会保険料控除は超オトクだよ!

社会保険料控除を受けるための手続き

確定申告の内容とか詳しく説明すると長くなりすぎますので。

社会保険料控除を受けるための手続きを簡単にだけ説明しておきます。

自営業者などの場合

自営業者やフリーランスなど勤務先がない人の場合、確定申告を行うことで社会保険料控除を受けることができます。

確定申告の際に、実際に支払った自分や家族の分の社会保険料を申告すると、それが税金の計算に自動的に反映されます。

確定申告のときに社会保険料の申告もれがないように要チェックだね!

会社員などの場合

会社員や公務員など勤務先がある人の場合、社会保険料控除は年末調整で控除されています。

自営業者などと違って会社が代わりにやってくれるので、基本的に何もする必要はありません。

ただし、会社がやってくれるのは会社が把握している分だけです。

例えば、地方で一人暮らしをしている大学生の子供の国民年金保険料を払っているとか、会社は知りませんよね?

そういった分については総務部などに申請が必要です。

よく分からなかったら、とりあえず総務に聞きに行くのが良さげだね。

社会保険料控除の注意点

ここまで、社会保険料控除の基本的な内容を説明してきました。

ただ、例外とか法令の解釈とか、分かりにくい部分もあります。

そういった細かい注意点をいくつか挙げておきます。

ここまでの総復習のつもりで読んでみてね!

過去の社会保険料を支払った場合

例えば、滞納していた国民年金保険料を2年分まとめて支払った場合です。

この場合はこうなります。

- 本年中に払った保険料は

- 本年分の社会保険料控除の対象となる

(典拠:所法第74条)

例えば、令和2年と令和3年の滞納分の合計30万円を令和4年に払った場合、令和4年の所得から30万円が控除されます。

払った年の所得から控除するのが基本と覚えておこう。

社会保険料の納付期限よりも前に支払った場合

例えば、令和3年が納付期限の社会保険料を令和2年に支払った場合です。

この場合はこうなります。

- 期限の1年以内のものを前納した場合は

- 本年分の社会保険料控除の対象となる

(典拠:所基通74・75-2)

例えば、令和3年3月が納付期限の社会保険料を、令和2年12月に払った場合、1年以内なので令和2年分の所得から控除できます。

ですが、令和4年3月が納付期限の社会保険料を、令和2年12月に払った場合、1年を超えているので令和2年の所得から控除することはできません。

納付期限が1年より先のものは払わずに待った方が良いってことね。

国民年金の付加保険料を払っている場合

国民年金には付加年金という制度があります。

基本の保険料に追加で月額400円の付加保険料を払うと、受け取ることができる年金が増えるというものです。

この付加保険料も社会保険料控除の対象です。(典拠:所法第74条)

月額400円ですので、その年の所得から4,800円を控除できます。

仮に所得税20%、住民税10%とすると、合わせて1,440円の節税になるよ!

4,800円払って1,440円も戻ってくるってすごいね!

国民年金保険料を2年分前払いした場合

国民年金保険料には2年分を前払いする「2年前納制度」があります。

2年分まとめて前払いすることで、保険料の割引を受けることができます。

この2年前納制度を利用した場合、社会保険料控除は次のいずれかから選択できます。

- 支払った年の所得から控除する

- 3年間に分けて控除する

(典拠:所基通74・75-1)

例えば、次のような場合で考えてみます。(保険料は適当です。)

- 令和2年4月から令和4年3月まで2年分の保険料24万円を

- 令和2年5月にまとめて前払いした

1の「支払った年の所得から控除する」の場合、次のようになります。

- 令和2年度分の所得から24万円を控除

実際に支払った令和2年度分として、一括で控除するということです。

2の「3年間に分けて控除する」の場合、それぞれの年度分の所得から次のように控除します。

- 令和2年度分:令和2年4月~12月の9ヶ月分=9万円

- 令和3年度分:令和3年1月~12月の12ヶ月分=12万円

- 令和4年度分:令和4年1月~3月の3ヶ月分=3万円

(典拠:日本年金機構)

各年度に発生した保険料として3年分に分割して1年ごとに控除します。

実際に年金の掛け金に充当された年に合わせて控除するって考え方だよ!

家族が引っ越して生計が別になった場合

例えばこういう場合です。

- 子供の国民年金保険料を親が払っていた

- 子供が5月に引っ越した

- それ以降、子供は単独で生計を立てている

- しかし、国民年金保険料は引き続き親が払っている

この場合、

- 4月までの保険料:親の所得から控除できる

- 5月以降の保険料:親の所得から控除できない

(典拠:所法第74条)

家族の保険料を控除できるかの基準に「生計が一である」か、というのがありましたよね。

保険料を払っているのは、4月までも5月からもずっと親です。

しかし、4月までは生計が一でしたが、5月からは生計が別になっています。

なので、5月以降の分は親の所得から控除できません。

控除の対象になるのは、同じ財布で生計を立てている家族に限られるってことね。

生計を一にする家族が社会保険料を自分で払った場合

例えばこういう場合です。

- 高齢の親と同居している

- 親の生計は自分が負担している(生計が一である)

- 親の後期高齢者医療保険料は親の年金から天引きされている

この場合、

- 親の保険料を子の所得から控除することはできない

- 親の所得から控除する

(典拠:所法第74条)

納税者の所得から控除できるのは、納税者本人が支払った社会保険料だけです。

今回のケースでは親の保険料は子ではなく親が支払っています。

したがって、親の生計を負担していても子の所得から控除することはできません。

自分の所得から控除できるのは、自分が払った社会保険料だけ。ここがポイントだね。

年度の途中で退職した場合

例えばこういう場合です。

- 公務員で共済組合に入っていた

- 7月末で公務員を辞めて無職になった

この場合、1~7月までの共済組合の掛金は社会保険料控除の対象になります。(典拠:所法第74条)

ですので、この年度の確定申告をする際に、この年度の所得から1~7月の掛金が控除されます。

なお、確定申告の際には退職時にもらった源泉徴収票を提出する必要があります。

これで社会保険料控除の内容が一通り理解できたね!

ソーシャルレンディングと社会保険料控除

ここまで見て分かるように、ソーシャルレンディングや不動産投資型クラウドファンディングに、社会保険料控除を直接活用することはできません。

しかし、ソシャレン、クラファン投資家も社会保険料控除の知識は持っておくべきです。

ケースは少ないかもしれないけれど、節税に使えます!

社会保険料控除をソーシャルレンディングの節税に使う

ソーシャルレンディングは総合課税

ソシャレンと不動産クラファンの利益(分配金)は雑所得なので総合課税の対象です。

給与所得などと合算した総所得に対して所得税がかかります。

ですので、ソシャレンや不動産クラファンで大きな利益が出た場合、課税対象となる総所得が大きくなる=税金が増えます。

社会保険料控除で課税所得を小さくする

そこで、さきほど説明した注意点を活用できるかもしれません。

例えば、社会保険料をわざと滞納しておいて、ソシャレンの利益がたくさん出た年にまとめて払うとか。

利益がたくさん出た年に国民年金の2年前納制度を使って、2年分の保険料を払うとか。

そうやって、利益が出た年の社会保険料の支払額を多くすることで、課税所得を小さくして税金を少なくすることができるでしょう。

節税なのか脱税なのか分からないので、自己責任でやってね。笑

純粋な課税所得削減として

社会保険料控除は効果バツグン

グレーな節税策はさておき、社会保険料控除は控除額が非常に大きいです。

例えば、自営業者が国民年金に入っていると、年間の保険料は約20万円です。

配偶者の分も払っていると、控除額は年間で40万円。

所得税20%、住民税10%とすると、年間12万円の節税になります。

これほど節税効果が高い所得控除は他にありません。十二分に活用すべきです。

税務署に聞きに行こう

しかし、税金に詳しくないために、控除できる分の申告をもらしてしまうこともあり得ますよね?

自信がない人は一度税務署に相談に行くことをオススメします。

けっこう親切に教えてくれますよ!

知らないことは税金のプロに聞くのが一番だよね。

社会保険料控除のまとめ

以上、長くなりましたので最後におさらいの意味でまとめます。

- 社会保険料控除を受けると

- 課税所得が減るので

- 税金が減ります

- 社会保険料控除の対象は

- 会社員の健康保険料や

- 自営業者の国民年金保険料などです

- 社会保険料控除を適用できるのは

- 納税者本人と

- 生計が一である家族の保険料です

- 社会保険料を払った人の所得から控除します

- 控除できるのは払った保険料全額です

- 住民税も安くなります

- 社会保険料控除の手続きは

- 会社員は原則不要

- 自営業者は確定申告で行います

社会保険料控除は他の所得控除に比べて節税効果が絶大です。

もれがないように入念にチェックして、税金を少しでも減らしましょう。

合法な節税なので、十二分に活用しようね!

コメント