僕は不動産クラウドファンディングを使った「クラファンFIRE」を目指しています。

不動産クラファンから得られる利益+週に数日のバイトで、生活費を賄うつもりです。

そんなことが可能なのか?

僕が知っているだけでも、すでに実現している人が複数います。

この記事では僕が目指す「クラファンFIRE」について解説します。

FIREしましょう!

会員登録だけでアマゾンギフト券がもらえます!

タップできる目次

オルカンでFIREは可能か?

資産運用で生活費を賄う

FIRE後は資産運用で生活費を賄うことになります。

資産運用で得られる利益で、生活費をカバーするということです。

その資産運用の対象としてよくあがるのが、全世界株式(オルカン)とS&P500ですが。

僕はこれに疑問を持っています。

理由は2つです。

どんな理由?

オルカンの落とし穴

毎年利益が出るとは限らない

まず、毎年コンスタントに利益が出るとは限らないことです。

確かにオルカンは長期では利益が出ます。

しかし、マイナスで利益が出ない年もありますよね?

毎年必ず生活費を賄えるとは限らない。

安定性に欠けるので、生活費の財源としてはリスキーです。

売却タイミング考えないといけない

もう一つは、いつ売るかを考えないといけないことです。

タイミングを間違えると、その後の計画が狂うことになります。

また、年を取ると認知能力も落ちるのに、正しく判断できるのか?

考えることが面倒でストレスになってくるとも思うのです。

若いうちは良いけど。

オルカンはFIRE後には向いていない

オルカン自体は優れた金融商品で、資産形成期、つまりFIRE前には向いているでしょう。

僕自身、つみたてNISAでオルカンをやっています。

ですが、FIRE後の生活費の財源には向いていない。

そこで僕が目指しているのがクラファンFIREです。

クラファンFIREとは?

クラファンFIREでは不動産クラウドファンディング(以下、不動産クラファン)で資産運用を行います。

不動産クラファンから得られる利益で生活費を賄うということです。

不動産クラファンとは?

少額でできる不動産投資

不動産クラファンはインターネットを使った不動産投資です。

多数の投資家が参加することで、少額で投資できる点に特長があります。

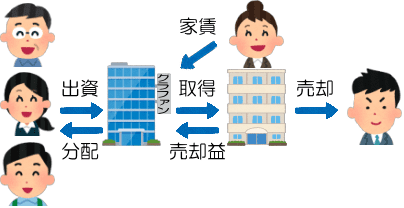

不動産クラファンの仕組み

不動産クラファンの仕組みは次のようなものです。

- 多数の投資家が出資する

- 不動産クラファン業者が物件を取得する

- 入居者から賃料を得る

- 運用期間の最後に売却する

- 賃料収益と売却益を投資家に分配する

- 売却代金で投資家に元本を返す

プチ解説 出資とは?

プチ解説 業者とは?

プチ解説 運用期間とは?

プチ解説 分配とは?

プチ解説 元本とは?

多くの業者で1万円から投資できます。

みんなで参加する期間限定のサラリーマン大家のイメージです。

毎月100億円以上の募集

現在、日本には100社を超える不動産クラファン業者があります。

日々多くの案件が募集されており、業界全体での募集額は毎月100億円以上です。

プチ解説 案件とは?

僕も毎月、多くの案件に投資しています。

新たに投資したり、運用が終わって戻ってきたりで出入りがありますが、運用中の投資残高は3千万円以上です。

これを読めば不動産クラファンがどんな投資か、イメージしやすいです。

不動産クラファンのメリット

オルカンやS&P500と比べた不動産クラファンのメリットは2つあります。

利回りが一定している

不動産クラファンでは投資する時点で利回りが5%などと決まっています。

プチ解説 利回りとは?

運用の失敗がない限り、得られる利益は5%で固定です。

ですので、FIRE後の安定した生活費の財源になり得ます。

アップダウンがない。

運用期間が決まっている

もう一つは投資する時点で運用期間が決まっている点です。

6カ月とか1年とか決まっており、運用期間が終わると分配金と元本が戻ってきます。

終了時期が決まっているので、売却のタイミングを考えなくて良いということです。

クラファンFIREの3コース

不動産クラファンでFIRE

僕が目指すクラファンFIREは、

- FIRE後は

- 資産を不動産クラファンで運用し

- それで得られる利益で

- 生活費をカバーする

というものです。

具体的にイメージできるように、3つのコースを例にあげます。

1億円コース

資産1億円を利回り3%で運用します。

この場合、税金は所得税10%、住民税10%で、手取りは月々20万円です。

- 年間利益:1億円×3%=300万円

- 手取り:300万円×80%=240万円

- 月々:240万円÷12カ月=20万円

僕はこのコースを狙っています。

もう少し収入を増やしたいのと、健康維持+ボケ防止の目的で、1日数時間のバイトを週3日ほど入れるつもりです。

ちなみに、利回り4%だと所得税20%、住民税10%になります。

この場合、月々の手取りは23万円です。

- 年間利益:1億円×4%=400万円

- 手取り:400万円×70%=280万円

- 月々:280万円÷12カ月=23.3万円

これならバイトなしでも可能かも?

ギリいけるかも。

詳しくはこちらの記事を参照してください。

5千万円コース

1億円はキビシイという方は、5千万円で考えてみましょう。

少しリスクを取って、利回り5%で利益は250万円。

この場合、税金は所得税10%、住民税10%になり、月々の手取りは17万円です。

- 年間利益:5千万円×5%=250万円

- 手取り:250万円×80%=200万円

- 月々:200万円÷12カ月=16.7万円

もう少しリスクを取って利回り6%で運用すると、手取りは20万円になります。

- 年間利益:5千万円×6%=300万円

- 手取り:300万円×80%=240万円

- 月々:240万円÷12カ月=20万円

節約FIREにするか、バイトを入れれば、なんとかならなくもないですよね?

20万+バイトなら現実味あるね。

3千万円コース

やり方次第では3千万円でも不可能ではありません。

利回り6%で月々12万円の手取りです。

- 年間利益:3千万円×6%=180万円

- 手取り:180万円×80%=144万円

- 月々:144万円÷12カ月=12万円

夫婦2人だときびしいですが。

単身で節約+バイトにすれば、不可能ではないでしょう。

ミニマムに暮せばいける。

FIRE前にも不動産クラファンは使える

ここまではFIRE後に不動産クラファンを使う話をしてきましたが。

不動産クラファンはFIRE前の資産形成段階でも使えます。

不動産クラファンを使って1億なり5千万なりを作ってFIRE。

そして、FIRE後は不動産クラファンで生活費を賄うということです。

これについてはのちほどふれます。

僕が実行中です!

クラファンFIREの具体的な方法

ここからは不動産クラファンの使い方について、具体的に説明していきます。

不動産クラファンのやり方

不動産クラファンの流れ

不動産クラファンは以下のような流れで行います。

- 利用する業者を選ぶ

- 業者で会員登録をする

- 案件を選ぶ

- 出資する

- 運用期間が終わる

- 元本と利益が戻ってくる

プチ解説 会員登録とは?

1から4まではつみたてNISAと同じイメージです。

楽天証券やSBI証券などで口座開設をし、オルカンやS&P500などを選び、お金を振り込む。

それと同じとイメージしてください。

違いは終わるタイミングが事前に決まっている点だけです。

不動産クラファンの重要ポイント

不動産クラファンは投資ですのでリスクがあります。

これまで、投資家が被害に遭ったことはありませんが。

似たような投資であるソーシャルレンディングでは、一部の業者で大きな被害が出ています。

リスクを避ける最重要ポイントは、業者選びと案件選びです。

最重点です!

業者選びのポイント

安全性、信頼性を最重視

不動産クラファンは元本保証がなく、全損の可能性があります。

ソーシャルレンディングでは信頼性が低い業者で詐欺的な行為が行われました。

ですので、安全性が高い信頼できる業者を選んでください。

具体的には?

おすすめは上場企業系

一番のおすすめは上場企業系の業者です。

コンプライアンスがしっかりしており、高い信頼性が期待できます。

ソーシャルレンディングでも上場企業系の業者では、投資家の被害は発生していません。

プチ解説 上場企業系とは?

案件選びのポイント

次に案件選びのポイントです。

少し専門的な話になります。

インカムゲイン型が低リスク

不動産クラファンの案件には利益の出どころの違いで2つのタイプがあります。

- インカムゲイン型

- 賃料で利益を出す

- 空室にならない限り利益が出る

- 大儲けはできない

- ローリスク・ローリターン

- キャピタルゲイン型

- 売却で利益を出す

- 売れないと元本が戻ってこない

- 当たれば大きい

- ハイリスク・ハイリターン

インカムゲイン型は利回りが低い代わりに、リスクも低いです。

FIRE後の安定財源に向いています。

選ぶべきはインカムゲイン型の案件です。

安全重視で。

居住用に限定

不動産クラファンでは投資家の資金で物件を取得します。

様々な物件がありますが、多いのは次のようなものです。

- 居住用(マンションなど)

- オフィス

- 物流施設

- ホテル

このうち、オフィスや物流施設は景気の影響を受けます。

ホテルにリスクがあるのは、コロナを思い出せば分かるでしょう。

空室で利益が出ず…

景気が悪くてもコロナになっても、住む家は必要です。

ですので、投資対象が居住用物件である案件を選ぶことをおすすめします。

不動産クラファンの注意点

不動産クラファンをFIRE後の生活費の財源として使う上で、極めて重要な注意点があります。

大儲けを狙わない

これが最重点です。

不動産クラファンには利回り10%や20%の案件もあります。

FIRE後はこの手の案件はすべて無視してください。

儲かるのに?

利回りが高い案件はリスクも高いです。

5%で生活費を賄えるのならば、リスクを取って10%を狙う必要はありません。

狙ったらダメです。

元本を温存する

また、クラファンFIREはハイパーインフレが起こることや、足腰が立たなくなり老人ホームに入ることを前提にしていません。

そういった万が一のために、元本はなにがなんでも温存する必要があります。

老人ホームはあり得る。

5%で十分なのに、欲を出して10%の案件に投資。

損を食らって、老人ホームの入居費用が出せない。

そんな老後、イヤじゃないですか?

5%で生活できるなら、5%で十分と割り切る。

必要以上に儲けようとせず、リスクは全拒否する。

儲けたい気持ちを抑えられない人には、クラファンFIREはおすすめしません。

ここが最重点です!

年齢・タイプ別おすすめクラファンFIRE

クラファンFIREでどの業者を使うか?

3つのコースを提案します。

安全最重視コース

リスクを徹底して排除するコースです。

僕はこのコースでいきます。

想定する年齢・タイプ

想定するのはFIRE後の年齢が中年層から高齢層、つまり、失敗すると挽回が難しい世代です。

ちなみに、不動産クラファンは70代以上でも利用者がいます。

目標利回りは3~4%台です。

利用する業者と案件

おすすめするのは以下の5社です。

各業者の特長などは、リンク先の解説記事(本ブログ内)と公式サイトを参照してください。

ジョイントアルファ

Rimple

GALA FUNDING

LSEED

72CROWD.

募集される案件のほとんどがインカムゲイン型です。

低リスクのほうね。

また、5社とも運営会社が上場企業系で、高い信頼性が期待できます。

特にジョイントアルファ、Rimple、LSEEDは僕の主力投資先です。

注意点

72CROWD.は「自社商品」と書かれた案件だけを選んでください。

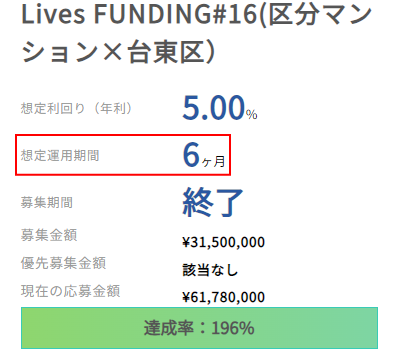

それと、不動産クラファンは案件ごとに募集額の上限があります。(上の画像では2,822万円)

上記5社は人気業者なので、常に投資できるとは限りません。

分散投資での安全性向上のためにも、複数の業者を利用することをおすすめします。

プチ解説 分散投資とは?

バランスコース

利回りを上げるため、ちょっとだけリスクを取ります。

想定する年齢・タイプ

想定するのは万が一の場合に再就職が可能な中年層です。

目標利回りは4~6%台で、さきほどのコースより少しリスクテイクします。

利用する業者と案件

おすすめは以下の4社です。

大家どっとこむ

KORYO Funding

VERFUND

FUNDROP

大家どっとこむとKORYO Fundingは上場企業系です。

VERFUNDとFUNDROPは非上場ですが、案件の性格や財務状況などから相応の安全性が期待できます。

案件について、VERFUNDはすべてインカムゲイン型です。

他の3社はたまにキャピタルゲイン型が出ます。

もちろん、避けてください。

キャピタルのリスクは取らない。

注意点

大家どっとこむには「2号事業」と書かれた案件があります。

安全性が下がるので避けましょう。

資産形成期コース

FIREする前の1億円、5千万円を作る段階で不動産クラファンを使うパターンです。

想定する年齢・タイプ

資産形成期ですのでリスクテイクします。

損失を負っても挽回できることが前提になるので、30代から40代前半までが対象です。

目標利回りは6~8%台とします。

利用する業者と案件

おすすめするのは以下の4社です。

らくたま

SOLS

投活

タスキFunds

4社ともインカム型とキャピタル型がありますが、ともに投資対象です。

バランスコースのキャピタル型も投資対象に加えて良いでしょう。

リスクテイクするわけだ。

注意点

このコースは途中で業者の入れ替えを行います。

リスクを取りにくい40代後半からバランスコースの業者に入れ替え。

そして、FIRE後は安全最重視コースの業者に入れ替えです。

僕も若い頃に戻れるなら、この作戦でやりたいです。笑

クラファンFIREは実現可能!

以上、クラファンFIREについて解説しました。

最後に要点をまとめます。

要点のまとめ

- オルカンの落とし穴

- 利益が出ない年もある

- 売り時を考えないといけない

- ミスるとその後の計画が狂う

- 不動産クラファン

- 少額での不動産投資

- 利回りが一定(安定収入)

- 売り時を考えなくて良い

- クラファンFIRE

- 不動産クラファンで生活費を賄う

- 手取り月々20万円前後

- FIRE前にも使える

- 業者選びのポイント

- 安全性、信頼性を重視

- おすすめは上場企業系

- 案件選びのポイント

- インカムゲイン型

- 居住用の物件

- リスク回避の最重点

- 大儲けを狙わない

- 生活費カバーで十分と割り切る

- 元本をリスクにさらさない

- おすすめのクラファンFIRE

- 自分に合ったコースを選ぶ

- そのコースに適した業者を使う

- 複数の業者を利用する

クラファンFIREを実現しよう!

FIRE後の生活費を不動産クラファンで賄う。

クラファンFIREは実現可能です。

FIRE前の資産形成にも不動産クラファンは使えます。

僕が実践中です。

大切なのは業者選びと案件選び。

信頼性、安全性を最重視してください。

FIRE後の最重点は大儲けを狙わないこと。

利回り5%で生活費を賄えるのなら、10%に手を出す必要はありません。

必要のない高利回りのリスクに、元本をさらさないことが大切です。

自分に合ったコース、業者を使って、FIRE後の生活費をカバーする。

クラファンFIREを実現しましょう!

僕は実現します!

参考記事

不動産クラファンについてより詳しく知りたい方は、以下の記事を参考にしてください。

不動産クラファン全般と仕組み

リスクとデメリット

会員登録からお金が戻ってくるまでの流れ

会員登録のやり方

投資の申し込みと入金方法

投資にかかる手数料

不動産クラファンの税金

僕の投資実績

以上です!

コメント

新業者の第1案件には絶対に投資しますね。

よっぽどのことがない限り大丈夫だと思います。

でも日本は地震が多いのと人口減が問題です。

こんにちは~

そうですね、僕も1号はよく投資します。初物にハズレなしです。

らくたまも劣後出資が高いので安心してますが。

こんにちは~

そうですね、割と高いですよね。

ただ、劣後は過信しないほうが良いですよ。

業者には「売らずに延長」という奥の手がありますから。

トモタクや利回り不動産には投資してないのですか?

こんにちは~

自分もトモタクは財務も悪くないしマスターリースレジ系グルグル案件も多いので、タロウさん好みだと思うのですが、、、

推しではない理由は何ですかー?利回り??